В Узбекистане официальный курс доллара, устанавливаемый Центральным банком, достиг 12685,06 сума на 8 апреля. С начала года национальная валюта обесценилась на 2,75%.

Экономист, магистр Национального университета Чонбук Южной Кореи Миркомил Холбоев отметил, что более быстрое, чем обычно, снижение обменного курса в последние месяцы заставляет многих людей задаваться вопросом, претерпевает ли реальный обменный курс коррекцию, как в августе (когда сум обесценился сразу на 408 сумов). Тогда ЦБ объяснял ускорение темпов девальвации обменного курса сума на внутреннем валютном рынке коррекцией под влиянием фундаментальных факторов, которая возвращает реальный эффективный обменный курс к своему долгосрочному тренду.

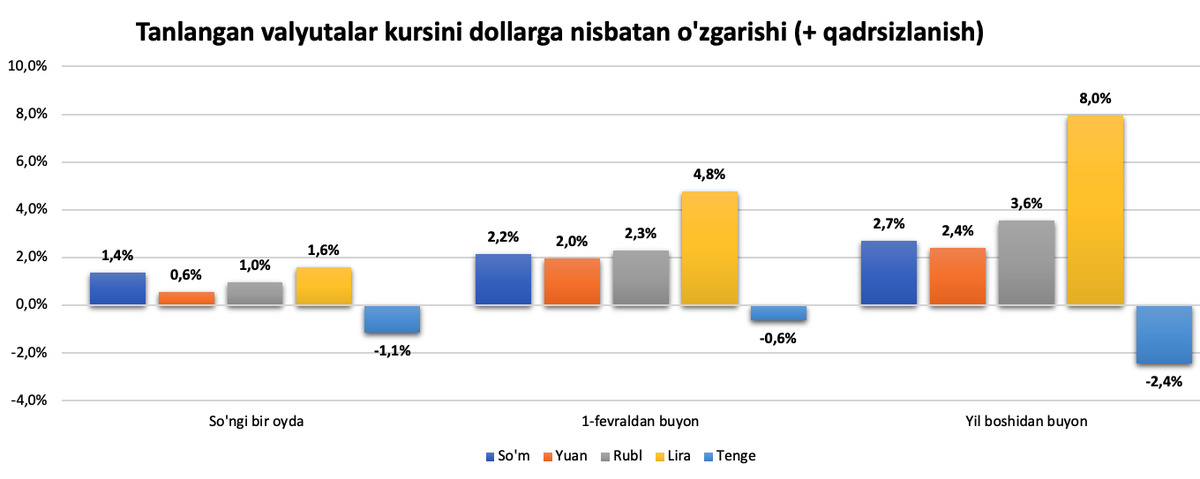

За прошлый месяц сум подешевел на 1,4%, а с начала года — на 2,75% (здесь сравниваются начало и конец периода, поэтому есть небольшая погрешность по сравнению со средним обменным курсом).

Для сравнения: за соответствующий период 2023 года сум обесценился по отношению к доллару на 0,3% и 1,3%. По итогам прошлого года девальвация составила 9,7%, что выше, чем в предыдущие годы.

Источник: Mirkonomika / Telegram

Источник: Mirkonomika / Telegram

По данным экономиста, среди основных торговых партнёров Узбекистана только национальная валюта Казахстана (тенге) укрепилась на 1,1%, в то время как валюты других основных партнёров, таких как Турция (1,6%), Россия (1%) и Китай (0,6%), обесценились.

По сравнению с началом года казахстанский тенге укрепился на 2,4%, тогда как национальные валюты Турции (-8%), России (-3,6%), Китая (-2,4%) обесценились на уровне сума или даже выше. То есть национальные валюты у торговых партнёров также обесцениваются по отношению к доллару.

В 2023 году реальный обменный курс сума укрепился на 4,6%, несмотря на снижение номинального курса на 9,8%.

«В этом году мы видим, что номинальный валютный курс падает относительно быстро (даже по сравнению с 2023 годом). Но я не думаю, что это пока настоящая коррекция обменного курса. То есть снижение текущего номинального курса аналогично тенденции, наблюдаемой у наших основных партнёров. Если реальный обменный курс будет скорректирован, это потребует единовременной большой девальвации номинального обменного курса (как в августе, может быть, даже большей коррекции) или относительно длительного периода более быстрой девальвации, чем обычно», — считает Миркомил Холбоев.

Что такое реальный обменный курс

Номинальный валютный курс — стоимость валюты государства в другой валюте, или актуальный курс, по которому можно обменять валюту. Реальный эффективный обменный курс (РЭОК, или REER) — индекс, учитывающий как номинальные курсы относительно валют стран-основных торговых партнёров, так и соотношение уровней цен в соответствующих странах.

Центральный банк Узбекистана ранее объяснял, что девальвация валют основных торговых партнёров укрепляет реальный обменный курс сума по отношению к этим валютам. Это негативно сказывается на конкурентоспособности отечественных товаропроизводителей как на внешних, так и на внутреннем рынках, влияя на уровень спроса и предложения на внутреннем валютном рынке посредством разных каналов.

Во-первых, резкая девальвация вышеуказанных валют делает более дорогой продукцию отечественных экспортёров и уменьшает их валютную выручку.

Во-вторых, на внутреннем рынке товары местного производства становятся менее конкурентоспособными по цене по сравнению с товарами иностранного производства, что стимулирует импорт из этих стран и создаёт дополнительный спрос на иностранную валюту.

В-третьих, обесценение рубля и других валют стран, на которые приходятся основные потоки трансграничных денежных переводов физических лиц, может привести к сокращению объёма этих переводов.

Причины девальвации

«Газета.uz» попросила Миркомила Холбоева перечислить основным причины девальвации сума. По его словам, относительно высокая девальвация номинального обменного курса сума происходит в результате дисбалансов в платёжном балансе страны, которые объясняются ростом дефицита текущего счета (об этом мы ранее рассказывали подробно).

В свою очередь, увеличение дефицита текущего счета объясняется ростом дефицита внешней торговли (в 2023 году импорт превысил экспорт на 13,7 млрд долларов) и возвращением первичных и вторичных доходов к их долгосрочной тенденции.

Рост торгового дефицита объясняется такими факторами, как укрепление реального обменного курса (4,6% — в 2023 году) или относительно более быстрое снижение номинального курса валют основных торговых партнёров, смягчение некоторых ограничений в торговле (примером являются автомобили). Продолжение фискальных расходов также служит стимулирующим фактором для импорта.

Кроме того, на увеличение дефицита оказывает влияние и замедление темпов роста экспорта (в 2023 году экспорт без учёта золота вырос всего на 5%). Это можно также объяснить укреплением реального обменного курса (или относительно высокой девальвацией валюты у партнёров) или замедлением темпов роста основных партнёров (Китая), что приводить к замедлению экспорта на китайский рынок.

Первичные и вторичные доходы возвращаются к своей долгосрочной тенденции после более резкого роста в 2022 году (то есть они сократились с 16,9 млрд до 12−12,5 млрд долларов). В частности, чистый приток первичных доходов в Узбекистан в 2023 году составил -761,3 млн долларов (возврат к долгосрочной тенденции), а в 2022 году — +902,9 млн долларов. Это связано с тем, что денежные переводы, полученные в виде зарплаты, сократились на 1 млрд долларов, а инвестиционный доход, вывезенный из страны, увеличился на 985 млн долларов и достиг 4,1 млрд долларов.

Напомним, ЦБ сам признавал, что большая часть дефицита торгового баланса также компенсируется притоком трансграничных денежных переводов, которые также являются одним из основных источников предложения на внутреннем валютном рынке.

Миркомил Холбоев считает, что причиной недостаточного уровня финансовых потоков является, прежде всего, высокие процентные ставки в мире. То есть инвесторы будут направлять свои деньги в более развитые страны, которые всегда являются надёжными, к тому же с высокими процентными ставками на данный момент.

Для таких стран, как Узбекистан, это затрудняет и делает дорогим привлечение капитала (в том числе долга). Например, если Узбекистан в 2021 году размещал еврооблигации по ставке 3,9% за долларовые бонды и 14% за сумовые, то в октябре 2023 года ставки выросли до 8,125% и 16,24% соответственно.

Кроме того, в этом году сокращаются и прямые инвестиции (хотя эффект от этого гораздо меньший по сравнению с другими факторами), что также немного влияет на обменный курс.

«В целом, в силу внешних (девальвация обменного курса в странах-партнёрах, замедление темпов роста, геополитическая напряжённость и другие факторы) и внутренних причин (экспансионистская фискальная политика, укрепление реального обменного курса в результате попытки обеспечить постоянную стабильность номинального обменного курса и др.) в платёжном балансе возникают дисбалансы, что создаёт давление на курс национальной валюты», — отметил экономист.

Миркомил Холбоев указывает, что политика, направленная на обеспечение относительной стабильности номинального обменного курса, в настоящее время усиливает давление на резервы. То есть Центробанк тратит деньги из золотовалютных резервов (в 2023 году сократились на 1,2 млрд долларов, а физический объём золота за год уменьшился почти на 25 тонн, и продолжает уменьшаться), чтобы поддерживать сум по отношению к доллару.

Экспансионистская фискальная политика — мероприятия правительства, направленные на повышение совокупного спроса и выхода из экономического спада посредством увеличения правительственных расходов на товары и услуги и/или уменьшения чистого объёма налоговых поступлений.