Центральный банк Узбекистана с 1 июля ужесточает требования по выдаче населению кредитов на покупку жилья и автомобиля, следует из постановления регулятора от 28 февраля.

Документом вносятся поправки в положение ЦБ о требованиях адекватности капитала коммерческих банков от 2015 года, где прописаны требования по капиталу, которым должен располагать банк для покрытия возможных потерь вследствие принимаемых рисков.

С 1 апреля кредитам, выданным самозанятым лицам или субъектам малого бизнеса, которые имеют постоянный доход и оборот на счету (карте) в течение минимум шести месяцев, будет присваиваться кредитный риск в 75%. Исключение — льготные займы, выделяемые в рамках программы семейного предпринимательства.

С 1 июля кредитный риск по займам, выделяемым физлицам с показателем долговой нагрузки (ПДН) ниже 60%, составит 100%. Если ПДН будет выше, степень риска будет увеличена до 150%.

Изменения не коснутся кредитов, выданных на ипотеку, покупку автомобиля, развитие семейного предпринимательства и образовательные программы.

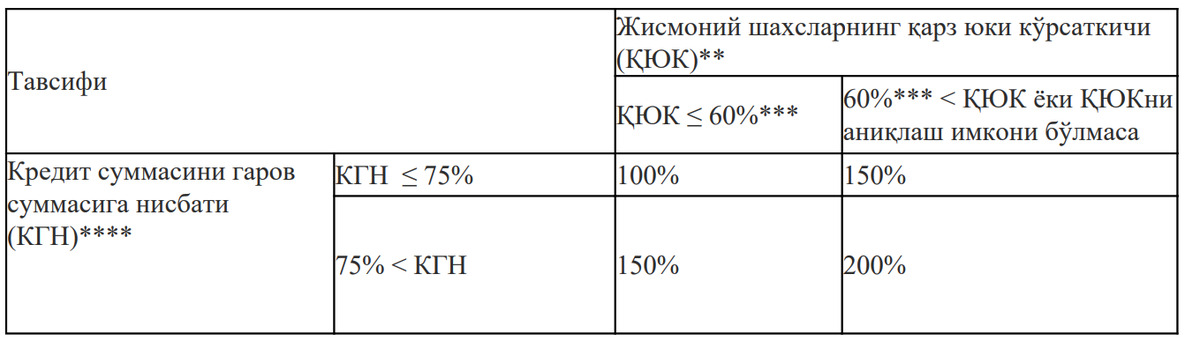

Теперь степень риска при выдаче автокредитов и ипотечных займов будет определяться исходя из соотношения сумм кредита и залога (стоимость автомобиля по залоговому соглашению) к показателю долговой нагрузки.

Например, если стоимость квартиры условно составляет 100 млн сумов, а первоначальный взнос — 20 млн сумов, то заёмщику необходимо взять ипотечный кредит в 80 млн сумов, в этом случае коэффициент (LTV, loan-to-value — максимальный лимит на соотношение суммы кредита и стоимости обеспечения) составит 80%.

Показатель долговой нагрузки населения рассчитывается через соотношение средних выплат по кредиту к среднемесячному доходу заемщика.

В итоге, чем больше коэффициент «кредит/залог» и показатель долговой нагрузки, тем выше кредитный риск.

Регулятор ограничивает коэффициент «кредит/залог» для автокредитов на уровне 75%.

При автокредитовании самая низкая степень риска (100%) присваивается заёмщикам, у которых показатель долговой нагрузки ниже 60%, а коэффициент LTV — меньше 75%. С увеличением этих значений растёт и кредитный риск.

По ипотечным кредитам применяется расширенная шкала оценки кредитного риска. Если коэффициент «кредит/залог» меньше 50%, а показатель долговой нагрузки — менее 60%, то риск составит 35%. С повышением этих двух значений будет расти и кредитный риск.

Ранее мы писали, что с 1 июля ужесточаются требования по выдаче населению кредитов — за счёт введения показателя долговой нагрузки. Банки должны будут отказывать в займах, если заёмщик направляет на погашение долга 60% своих доходов (есть некоторые исключения). С 1 января 2025 года этот показатель будет снижен до 50%.