Министерство финансов сообщило об основных изменениях в порядке налогообложения юридических и физических лиц в связи с принятием закона о государственном бюджете Узбекистана на 2022 год.

Налоговая политика на этот год предусматривает сохранение основных налоговых ставок по НДС (15%), налогу на прибыль (15%, для отдельных категорий — 20%), налогу на доходы физических лиц (12%), земельному налогу за земли сельскохозяйственного назначения (0,95%), социальному налогу (хозсубъекты — 12%, бюджетные организации — 25%) и налогу с оборота (базовая ставка — 4%).

- Налог на добавленную стоимость

- Акцизный налог

- Налог на прибыль

- Налог на доходы физических лиц

- Социальный налог

- Имущественные налоги

- Земельный налог

- Налог за пользование водными ресурсами

- Налог за пользование недрами

- Налог с оборота

- Прочие изменения

Налог на добавленную стоимость

Сохраняется порядок исчисления и уплаты НДС, а также ставка в размере 15%.

Расширяется круг предприятий, уплачивающих НДС независимо от объёма выручки, за счёт организаций налоговых консультантов, аудиторских организаций и некоммерческих организаций (в том числе бюджетных). При этом некоммерческие организации платят НДС только в случае предпринимательской деятельности.

Снижается с 50 до 25 гектаров площадь орошаемых сельскохозяйственных угодий, при наличии которых сельскохозяйственные товаропроизводители должны уплачивать НДС.

Отменяются льготы по услугам организаций физической культуры и спортивных организаций (за исключением услуг по физической культуре и спорту, оказываемых бюджетными организациями), а также банковским операциям, стоимость которых установлена в фиксированной сумме.

Юрлицам, оказывающим финансовые и страховые услуги, предоставлено право выставлять счёт-фактуру один раз в месяц. Теперь для них датой совершения оборота по реализации товаров (услуг) является последний день календарного месяца, в котором оказаны услуги.

Расширен круг случаев, когда сумма НДС по приобретенным товарам (услугам), ранее принятая к зачёту при их приобретении, подлежит корректировке. При хранении этих товаров на объектах недвижимого имущества, арендуемых или безвозмездно используемых на основании договоров, не поставленных на учёт в налоговых органах, принятый к зачёту НДС также корректируется.

Установлен порядок зачёта сумм НДС, подлежащих уплате (уплаченных) по фактически полученным товарам (услугам), использованным для экспортируемых товаров, вне зависимости от поступления валютной выручки на счета налогоплательщика в банке Узбекистана.

«Данная норма распространяется на дисциплинированных налогоплательщиков, обеспечивших своевременное поступление валютной выручки за прошедший год и не имеющих просроченную дебиторскую задолженность по экспортным контрактам. В случае непоступления валютной выручки или её части на счёт экспортера в коммерческих банках Узбекистана в течение 180 календарных дней со дня выпуска товаров в таможенном режиме „экспорта“, отнесенная в зачёт сумма НДС либо её соответствующая часть исключается из зачёта в установленном порядке», — уточнили в Минфине.

Отменяется обязательное требование по отдельному обращению с заявлением в налоговые органы о возмещении (возврате) отрицательной суммы НДС. Теперь достаточно уведомить об этом налоговые органы при представлении налоговой отчетности.

Для всех категорий плательщиков НДС устанавливается единый налоговый период — месяц.

С 1 апреля по 31 декабря 2022 года в порядке эксперимента на примере АО «Навоийский горно-металлургический комбинат», АО «Алмалыкский горно-металлургический комбинат» и АО Uzbekistan Airways внедряется порядок, в соответствии с которым «отрицательная» сумма НДС уменьшается на сумму налога, подлежащую уплате при импорте товаров.

Акцизный налог

Сохраняется порядок исчисления и уплаты акцизного налога. Ставки акцизного налога, установленные в абсолютной сумме, индексируются в среднем на 10% с 1 июня 2022 года.

Таким образом, ставки налога на производимые алкогольную и табачную продукцию, установленные с октября 2021 года, сохраняются до 1 июня 2022 года.

Ставки налога на нефтепродукты, в том числе реализуемые конечному потребителю, индексируются один раз с 1 июня 2022 года на 10%.

Снижается ставка акцизного налога на полиэтиленовые гранулы — с 20% до 10% — с введением акцизного налога при их импорте. Счётная палата отмечала, что в бюджете это решение никак не обосновано.

Отменяется акцизный налог для производителей сжиженного газа, который сейчас составляет 30%.

Налог на прибыль

Сохраняются круг налогоплательщиков, налоговые ставки, порядок исчисления налога и сроки представления налоговой отчетности.

С 1 января введён отдельный порядок признания амортизируемых активов в целях исчисления налога на прибыль. Для целей определения налоговой базы по налогу на прибыль к амортизируемым активам относятся основные средства и нематериальные активы, отвечающие критериям, приведенным в Налоговом кодексе.

Уточняется порядок определения первоначальной стоимости амортизируемого актива, изменения первоначальной стоимости, а также порядок начисления амортизации по амортизируемому активу.

В частности, в первоначальную стоимость амортизируемых активов не включаются проценты по долговым обязательствам. А к амортизируемым активам отнесены капитальные вложения в предоставленные в аренду и (или) безвозмездное пользование амортизируемые активы в форме неотделимых улучшений, произведенных арендатором (ссудополучателем) с согласия арендодателя (ссудодателя), стоимость которых не возмещается арендодателем (ссудодателем).

Вводится порядок временного приостановления начисления амортизации, в частности, при реконструкции или модернизации свыше 12 месяцев, за исключением случаев, когда такой актив в процессе реконструкции или модернизации продолжает использоваться налогоплательщиком в своей деятельности.

Пересмотрены группы амортизируемых активов с учётом статистического классификатора основных фондов Узбекистана и в среднем в 2 раза увеличены годовые нормы амортизации (в процентах). Согласно поправкам, годовая предельная норма амортизации устанавливается следующим образом:

- здания — с 3% до 5%;

- сооружения (нефтяные и газовые скважины, мосты, плотины

и т. д. ) — с 5% до 10%; - передаточные устройства (магистральные трубопроводы, устройства линии электропередачи и др.), силовые машины и оборудование (теплотехническое, турбинное оборудование и др.) — с 8% до 15%;

- Рабочие машины и оборудование по видам деятельности (кроме мобильного транспорта) — с 15% до 20%;

- Компьютерные, периферийные устройства, оборудование по обработке данных — с 20% до 40%.

Представленные нормы амортизации применяются исключительно для целей исчисления налога на прибыль. Вместе с тем, налогоплательщикам предоставлено право начислять амортизацию по нормам ниже установленных Налоговым кодексом, то есть в соответствии с законодательством о бухгалтерском учете.

Одновременно с увеличением норм амортизации увеличивается размер единовременного инвестиционного вычета (амортизационной премии) по зданиям с 5 до 10%, по новому технологическому оборудованию — с 10 до 20%.

Инвестиционный вычет применяется к первоначальной стоимости амортизируемого актива и отражается в виде расходов на амортизацию.

В случае реализации, безвозмездной передачи и ином выбытии амортизируемого актива в течение трех лет с даты применения инвестиционного вычета по нему, действие инвестиционного вычета аннулируется (за исключением выбытия амортизируемого актива в связи с чрезвычайными обстоятельствами). При этом сумма накопленной амортизации уменьшается на инвестиционный вычет в том отчетном (налоговом) периоде, в котором произошло выбытие такого актива.

Отменяются ограничения по переносу убытков на будущее в течение 10 лет, и в размере, не превышающем 60% налоговой базы текущего налогового периода.

Создаваемые банками резервы относятся на расходы при исчислении налога на прибыль в размере 80% от установленных Центральным банком норм.

Расходы на материальную помощь учебно-воспитательным учреждениям или детям-сиротам и детям, оставшимся без попечения родителей, являются вычитаемыми расходами.

Чистая прибыль (разница между совокупным доходом и расходами), остающаяся в распоряжении нерезидента, осуществляющего деятельность через постоянное учреждение после уплаты налога, приравнивается к дивидендам и подлежит налогообложению по налоговой ставке 10%.

При этом чистая прибыль за текущий налоговый период уменьшается на общую сумму убытка (убытков), полученного в предыдущих налоговых периодах в рамках одного и того же постоянного учреждения, при условии, что ранее такой убыток (убытки) не учитывались при определении чистой прибыли.

Определен порядок учета положительной и отрицательной курсовой разницы при исчислении налога на прибыль.

Положительной признается курсовая разница, возникающая при дооценке имущества в виде валютных ценностей и требований, стоимость которых, а также уценка обязательств выражена в иностранной валюте.

Отрицательной признается курсовая разница, возникающая при уценке имущества в виде валютных ценностей и требований, стоимость которых, а также дооценка обязательств выражена в иностранной валюте.

При этом положительная (отрицательная) курсовая разница, возникающая от переоценки выданных (полученных) авансов не учитывается.

Налоговым органам по аналогии с налогом на добавленную стоимость предоставляется право вносить корректировки в налоговую базу по налогу на прибыль, если цена сделки ниже рыночной стоимости товаров (услуг).

Налог на доходы физических лиц

Сохраняются круг налогоплательщиков, ставка НДФЛ (12%), порядок исчисления налога, включая зачисления 0,1% на индивидуальные накопительные пенсионные счета и сроки представления налоговой отчетности.

При этом расширяется перечень доходов, не подлежащих налогообложению, за счет:

- зарплаты и других доходов супругов, направленных на погашение полученных молодыми семьями ипотечных кредитов и начисленных по ним процентов. Данная льгота применяется до достижения супругами или одним из них установленного возраста без учета условий по стоимости квартир и субсидии из бюджета, установленных Налоговым кодексом;

- зарплаты и других доходов, направленных на покрытие образовательных кредитов (включая проценты), выделенных банками для обучения в профессиональных и высших образовательных организациях;

- доходов от сдачи имущества в аренду студентам;

- зарплаты и других доходов в размере до 8-кратного размера базовой расчетной величины, направляемых в течение налогового периода на оплату членских взносов международным организаций и платежи в негосударственные образовательные организации за повышение квалификации и переподготовку.

Социальный налог

Сохраняются круг налогоплательщиков, ставки налога (бюджетные организации — 25%, остальные — 12%), порядок его исчисления и сроки представления налоговой отчетности.

Субъекты ремесленнической деятельности — члены ассоциации «Хунарманд» переходят с ежемесячной на годовую уплату социального налога, уплачиваемую в обязательном порядке, в сумме не менее 1 БРВ в год.

С 1 января 2022 года по 1 января 2023 года ставка социального налога для индивидуальных предпринимателей в районах республики (за исключением Ташкента), устанавливается в размере 50% от БРВ.

Имущественные налоги

Сохраняются круг налогоплательщиков налога на имущество юридических лиц, а также порядок исчисления и уплаты.

Вводится требование о том, что налоговая база для зданий и сооружений (за исключением линейных объектов и объектов незавершенного строительства) не может быть ниже минимального значения, установленного в абсолютной величине на 1 квадратный метр в следующих размерах (глава ГНК объяснял, зачем это нужно):

- в городе Ташкенте — 2,5 млн сумов;

- в городе Нукусе и областных центрах — 1,5 млн сумов;

- в других городах и сельской местности — 1 млн сумов.

При этом Жокаргы Кенесу Каракалпакстана и кенгашам областей предоставлено право вводить в районах понижающий коэффициент до 0,5 к установленной минимальной стоимости, в зависимости от их экономического развития.

Налогоплательщикам предоставлено право привлечь оценщиков для проведения оценки стоимости объектов недвижимости в случае, если стоимость 1 кв. м объекта ниже установленной минимальной стоимости. Результаты независимой оценки будут признаваться в качестве налоговой базы.

Если результаты оценки стоимости окажутся больше установленной минимальной стоимости 1 кв. м, налогоплательщики вправе применить в целях исчисления налога установленную минимальную стоимость в расчете на 1 кв. м.

Налогоплательщики вправе:

а) предоставить справку о сумме налога на имущество юридических лиц за 2022 год без учета минимальных размеров стоимости 1 кв. м объектов недвижимости до 1 февраля 2022 года, с последующим предоставлением уточненной справки о сумме налога на имущество юридических лиц за 2022 год до 1 апреля 2022 года, без применения к ним мер ответственности в виде пени. Уплата части суммы налога также осуществляется до 1 февраля 2022 года.

При этом налогоплательщики до 1 апреля 2022 года вправе сверить площади недвижимости с органами кадастра, а также обязаны уведомить налоговые органы о запланированном проведении независимой оценки их стоимости;

б) провести независимую оценку стоимости недвижимости до 1 октября 2022 года в случае, если стоимость объекта 1 кв. м ниже установленной минимальной стоимости, с представлением в налоговые органы в течении 30 дней по завершению независимой оценки уточненной справки о сумме налога на имущество юридических лиц за 2022 год, а также результатов независимой оценки.

Снижается ставка налога на имущество юридических лиц — с 2 до 1,5%. Снижается также налоговая ставка по незавершенным в нормативный срок объектам строительства с 4 до 3%.

Продолжается поэтапное доведение пониженной налоговой ставки для юридических лиц до базовой налоговой ставки. Для этого пониженная налоговая ставка, установленная по объектам, предусмотренным в части четвертой статьи 415 Налогового кодекса, увеличивается с 0,4 до 0,5%. Пониженная налоговая ставка для юридических лиц была введена с 1 января 2020 года по объектам, по которым ранее были предоставлены налоговые льготы.

Сохраняется порядок налогообложения объектов, по которым законодательством могут применяться меры воздействия путем установления повышенных ставок налога на имущество юридических лиц. При этом налоговые льготы, указанные в статье 414 Налогового кодекса, на эти объекты не распространяются.

Предусматривается освобождение от налога на имущество юридических лиц новых нефтяных и газовых скважин в первые два года, начиная с месяца ввода их в эксплуатацию. По завершению действия данной налоговой льготы в отношении этих новых скважин в течении трех лет применяется налоговая ставка, сниженная на 50% от установленной.

По налогу на имущество физических лиц сохраняется порядок исчисления и уплаты.

Налоговые ставки, действовавшие в 2021 году, индексируются в среднем на 10% по объектам жилого фонда, а также машиноместа, неразрывно связанного с многоквартирным домом. Это обусловлено тем, что для физических лиц сохраняется размер кадастровой стоимости объектов налогообложения (налоговая база), определенный органами, осуществляющими госрегистрацию прав на недвижимость в 2018 году.

В 2022 году для физических лиц сумма налога, исчисленная на основании кадастровой стоимости, определенной в 2018 году, не может превышать сумму налога, начисленного за 2021 год, более чем в 1,3 раза.

Сохраняется порядок налогообложения объектов налогообложения, используемых для предпринимательской деятельности, либо при сдаче их в аренду юридическому лицу или ИП, а также объектов нежилой недвижимости, с применением к этим объектам ставок налога на имущество, установленных для юридических лиц (1,5%).

Сохраняется порядок налогообложения объектов, по которым законодательством могут применяться меры воздействия путем установления повышенных налоговых ставок, предусмотренных для юридических лиц.

Предусматривается освобождение детей-сирот и детей, оставшихся без попечения родителей, от налога на имущество физических лиц. Льгота распространяется на жилые помещения, выделяемые государством для детей- сирот и детей, оставшихся без попечения родителей, до достижения ими 23-летнего возраста.

Земельный налог

Сохраняется порядок исчисления и уплаты земельного налога с юридических и физических лиц, а также налоговая ставка, установленная по землям сельскохозяйственного назначения в размере 0,95% к нормативной стоимости сельхозугодий.

Базовые ставки земельного налога за земли несельскохозяйственного назначения индексируются в среднем в 1,07 раза. При этом сохраняется порядок определения конкретного размера налоговых ставок органами государственной власти на местах на основании базовых ставок, с применением повышающих и понижающих коэффициентов, в зависимости от их экономического развития и престижности района.

В 2022 году для физических лиц (за исключением индивидуальных предпринимателей) сумма налога не должна превышать сумму налога, начисленного в 2021 году, более чем в 1,3 раза, с целью недопущения резкого роста налогового бремени в 2022 году.

Продолжается поэтапное доведение пониженной налоговой ставки до базовой налоговой ставки, путем увеличения понижающего коэффициента, применяемого к налоговым ставкам для юрлиц в отношении земельных участков, занятых отдельными объектами, предусмотренными в статье 429 Налогового кодекса, с 0,25 до 0,3. При этом в отношении юрлиц, единственными участниками которых являются общественные объединения инвалидов сохраняется коэффициент 0,25 к ставке земельного налога, с целью сохранения для этой категории налогоплательщиков налоговой нагрузки на уровне 2021 года.

Сохраняется порядок налогообложения объектов, по которым законодательством могут применяться меры воздействия путем установления повышенных налоговых ставок. При этом налоговые льготы, указанные в статье 428 Налогового кодекса, на эти земельные участки не распространяются.

Исключается из объекта налогообложения земельным налогом с юрлиц земельные участки, отведенные для проведения геологоразведочных и (или) изыскательских работ.

Налогоплательщикам предоставляется право представления налоговой отчетности по земельному налогу по землям несельскохозяйственного назначения за текущий налоговый период до 1 февраля 2022 года. При этом уплата этого налога налогоплательщиками, не относящимися к плательщикам налога с оборота, осуществляется до 1 февраля 2022 года в размере 1/12 части годовой суммы налога.

Налог за пользование водными ресурсами

Налоговые ставки индексируются в среднем в 1,1 раза, а для отдельных отраслей экономики (за исключением предприятий промышленности, электростанций и коммунального обслуживания) — в 1,3 раза, и установлены в следующих размерах:

При этом налоговые ставки в части объема воды, используемого для полива сельскохозяйственных земель и разведения (выращивания) рыбы, включая дехканские хозяйства, сохраняются на уровне 2021 года (40 сумов за 1 кубометр).

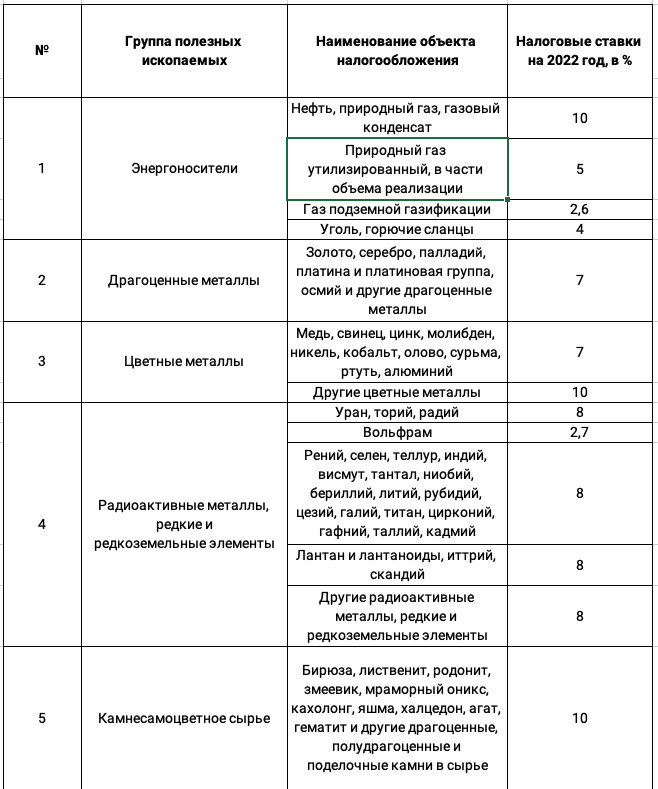

Налог за пользование недрами

Раздел «Налог за пользование недрами» изложен в новой редакции и предусматривает совершенствование порядка исчисления налога за пользование недрами.

По всем видам полезных ископаемых (за исключением углеводородов и металлов) сохраняется порядок исчисления и уплаты налога за пользование недрами.

Уточняется порядок определения объема добытого (извлеченного) полезного ископаемого подлежащего налогообложению. В частности, объект налогообложения определяется с учетом технологических потерь, возникающих в рамках всего технологического цикла по добыче (извлечению), первичной обработке, переработке и транспортировке, в пределах норм, утвержденных уполномоченным органом в порядке, установленном законодательством, а при их отсутствии — налогоплательщиком.

По углеводородам вводится порядок, в соответствии с которым налоговая база определяется:

- при реализации добытого объема углеводородов — исходя из средневзвешенной цены реализации;

- при переработке добытого природного газа и (или) нефти самостоятельно либо на давальческой основе — исходя из цены реализации полученных из этих полезных ископаемых продуктов за вычетом расходов, понесенных налогоплательщиком на их первичную обработку, переработку, и транспортировку.

По металлам (драгоценные, цветные и радиоактивные металлы, редкие и редкоземельные элементы) налоговая база определяется:

а) по золоту, серебру, платине, палладию, меди, цинку, свинцу и молибдену — исходя из наибольшей цены между среднеарифметической биржевой ценой и средневзвешенной ценой реализации. При этом:

- при реализации руды (концентрата) (за исключением золота и меди) — наибольшая цена применяется к объему металла, содержащегося в руде (концентрате) за вычетом расходов на их обработку (обогащение), переработку (аффинаж) и (или) транспортировку

- при реализации золота и меди — наибольшая цена применяется к объему металла, содержащегося в руде, концентрате и (или) конечном продукте переработки (готовый продукт), без вычета расходов, связанных с их дальнейшей обработкой (обогащением), переработкой (аффинажем) и транспортировкой. При этом налогоплательщик вправе определять налоговую базу по золоту и меди за вычетом этих расходов;

- при реализации серебра, платины, палладия, цинка, свинца или молибдена, извлеченного самостоятельно либо на давальческой основе — по наибольшей цене за вычетом расходов, понесенных налогоплательщиком на его обработку (обогащение), переработку и (или) транспортировку.

б) по остальным металлам — исходя из средневзвешенной цены реализации этого полезного ископаемого, за вычетом расходов на их обработку (обогащении), переработку и (или) транспортировку.

Налоговые ставки унифицированы и сгруппированы, а по отдельным видам полезных ископаемых налоговые ставки снижены.

При этом для предприятий с преобладающей государственной долей налоговые ставки установлены в больших размерах:

- АО «Навоийский горно-металлургический комбинат» (НГМК), АО «Алмалыкский горно-металлургический комбинат» (АГМК) 10% — по золоту и 15% — по палладию, серебру и меди;

- АО «У збекнефтегаз» 15% — по нефти, природному газу и газовому конденсату;

Размер налоговых ставок, установленный соглашениями о разделе продукции, сохраняется.

При этом в случае, если предприятия с преобладающей государственной долей (НГМК, АГМК и «Узбекнефтегаз») будут осуществлять добычу (извлечение) углеводородов, драгоценных, цветных и радиоактивных металлов, редких и редкоземельных элементов на разведанном участке недр после 1 января 2022 года, то в отношении этих месторождений они могут применять пониженные ставки налога за пользование недрами, установленные в части первой статьи 452 Налогового кодекса.

Налоговый период для юрлиц устанавливается квартал, вместо действующего календарного года.

Вводится специальный рентный налог на добычу полезных ископаемых (новый налог). Он уплачивается через три года после инвестирования за вычетом дохода от продажи металлов или углеводородов и затрат, непосредственно связанных с их добычей (извлечением).

Налогоплательщиками специального рентного налога признаются юрлица, добывающие:

- драгоценные, цветные и (или) радиоактивные металлы, редкие и редкоземельные элементы и (или) извлекающие их из техногенных минеральных образований;

- углеводородное сырье (природный газ, газовый конденсат и нефть).

Этот налог применяется в отношении лицензионных участков, на которых добыча металлов и углеводородного сырья начнется после 1 января 2022 года.

Налог с оборота

Отчетным периодом устанавливается месяц вместо ранее действовавшего квартала.

Уточнен порядок перехода на уплату НДС и налога на прибыль:

- юридические лица и индивидуальные предприниматели, осуществляющие ввоз (импорт) товаров через таможенную границу Узбекистана, в зависимости от того, какая дата наступит ранее — начиная с даты заключения импортного контракта либо ввоза (импорта) товаров;

- юридические лица, производящие подакцизные товары (услуги) и (или) лиц, осуществляющие добычу полезных ископаемых, реализацию бензина, дизельного топлива и газа, осуществляющие деятельность по организации лотереи, а также стационарные торговые точки по розничной реализации алкогольной продукции, включая пиво и организации налоговых консультантов — начиная с даты получения соответствующих разрешений (лицензий) или уведомления уполномоченного органа о начале осуществления своей деятельности;

- юридические лица — сельскохозяйственные товаропроизводители при наличии у них орошаемых сельскохозяйственных угодий площадью двадцать пять гектаров и более — начиная с даты оформления документов, подтверждающих право на указанный земельный участок либо изменение его площади;

- доверенное лицо — участник простого товарищества, на которого возложено ведение дел простого товарищества по деятельности, осуществляемой в рамках договора простого товарищества — начиная с даты заключения договора простого товарищества;

- рынки и торговые комплексы, некоммерческие организации — начиная с даты государственной регистрации, бюджетные организации — с даты создания.

Налоговым органам по аналогии с НДС предоставляется право вносить корректировки в налоговую базу по налогу с оборота, если цена сделки ниже рыночной стоимости товаров (услуг).

Прочие изменения

С 1 января 2022 года отменяется:

- сбор, установленный для производителей алкогольной и табачной продукции в рамках платформы «Соглом турмуш тарзи»;

- сбор за приобретение и (или) временный ввоз на территорию автомобилей.

Предприятиям общепита предоставляется право на отсрочку погашения (рассрочку уплаты) задолженности по налогу с оборота, налогу на прибыль, налогу за пользование водными ресурсами, земельному налогу с юридических лиц, налогу на имущество юридических лиц, образовавшейся по состоянию на 15 августа 2021 года, а также штрафов и пени по всем налогам и сборам, в период с 1 января по 1 июля 2022 года, в равных долях, без уплаты процентов, с уведомлением налоговых органов, без направления заявления в органы государственной власти на местах.

С 1 января 2022 года предпринимателям (за исключением предприятий с долей государства более 50%, недропользователей и производителей подакцизной продукции) предоставляется право на отсрочку по уплате налогов, начисленных по налогу на имущество и земельному налогу при регистрации права на земельные участки и (или) здания и сооружения общей площадью свыше 1000 кв. м, сроком на 6 месяцев на основании предоставленного уведомления и без обеспечения залогом.

Отсроченная сумма налогов определяется в размере налогов, исчисленных исходя из стоимости и (или) площади земельных участков, зданий и сооружений, прошедших государственную регистрацию.

1 января 2022 года истекает срок налоговых льгот, предоставленных частным медицинским организациям постановлением президента от 01 апреля 2017 года (ПП-2863). Вместе с тем, они вправе воспользоваться налоговыми льготами, предусмотренные Налоговым кодексом:

В частности, по НДС:

- освобождение оборота по реализации медицинских услуг (за исключением косметологических) (статья 243);

- освобождение ввоза на территорию Республики Узбекистан лекарственных средств, изделий медицинского назначения, а также сырья, ввозимого по перечню, определяемому законодательством, для производства лекарственных средств, изделий медицинского назначения (статья 246);

- освобождение ввоза технологического оборудования, аналоги которого не производятся в Узбекистане, ввозимого на территорию страны по утвержденному перечню (статья 246 и постановление Кабмина №352 от 04.06.2021 г.);

- по налогу на прибыль — установлена нулевая ставка (за исключением медицинских учреждений, оказывающих косметологические услуги) (статья 337);

- по налогу на имущество — освобождение объектов здравоохранения (статья 414);

- по земельному налогу — освобождение земельных участков, занятых объектами здравоохранения (статья 428).

Также предусмотрены изменения и в сфере налогового администрирования. В частности, отменена финансовая санкция за несвоевременное представление налоговой отчетности в налоговые органы.