Эксперты Института прогнозирования и макроэкономических исследований (ИПМИ) проанализировали, как снижение налоговой нагрузки и налога на добавленную стоимость (НДС) до 3 процентных пунктов повлияет на экономику. Полный доклад есть в распоряжении «Газеты.uz».

НДС является основным источником доходов госбюджета. В 2021 году поступления по этому налогу достигли 38,4 трлн сумов — 23,4% от общей суммы поступлений. 44% НДС приходится на отрасли промышленности, 18% — на строительные организации, 13% — на предприятия оптовой и розничной торговли.

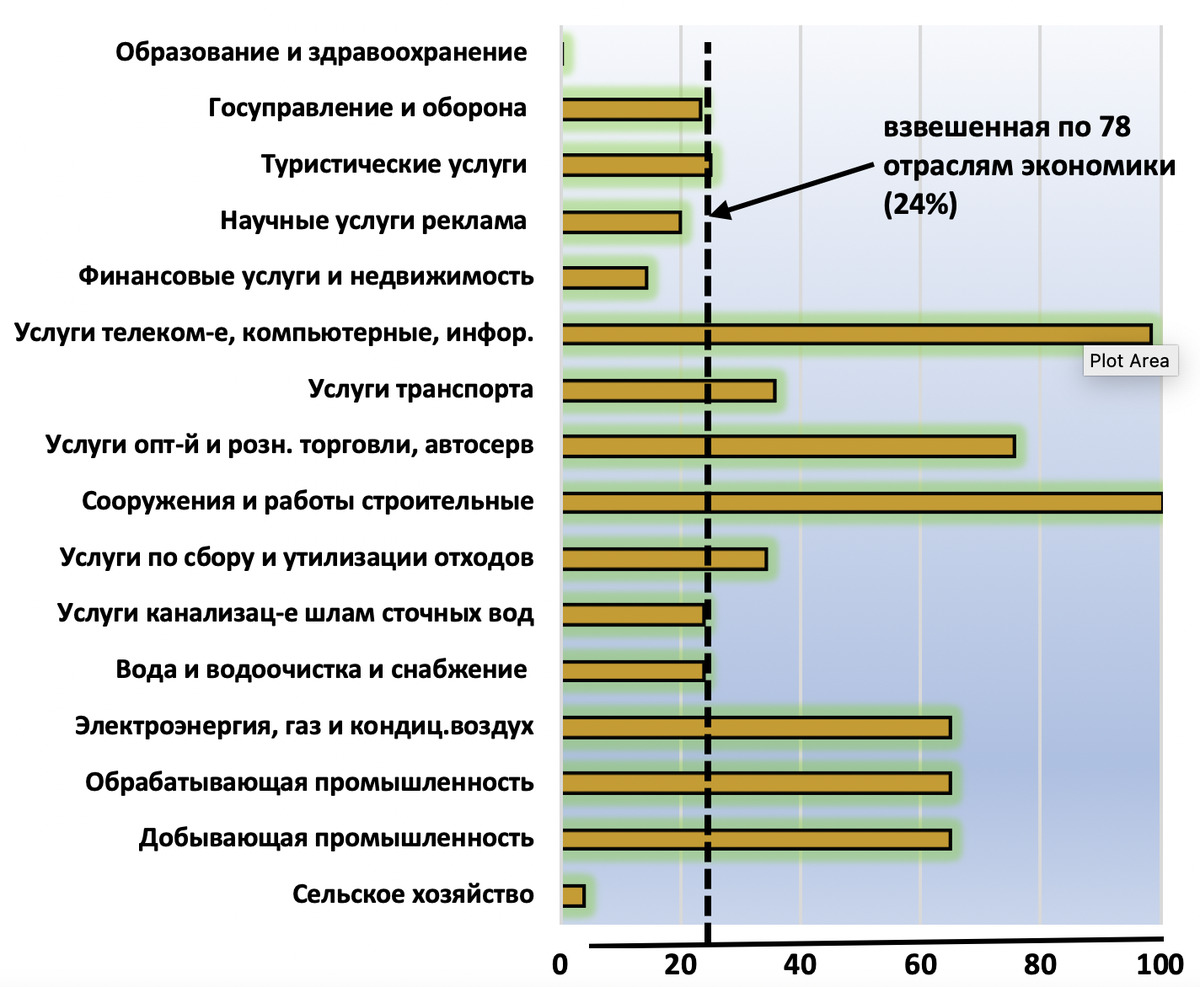

Расчётная (фактическая) ставка НДС в % к нормативной. Источник: ИПМИ.

По данным ИПМИ, налоговая нагрузка по НДС распределена по отраслям и секторам экономики неравномерно. Например, в образовании и здравоохранении налоговая нагрузка составила 8,5%, в сельском хозяйстве — 5%, в строительстве и услугах связи — 79%, в розничной и оптовой торговле — 59%, в промышленности — 43%. Это нарушает принцип создания равных условий для различных отраслей и сфер экономики и ограничивает сферу действия принципов справедливой конкуренции, считают эксперты.

Среднеотраслевая относительная ставка по экономике в целом составила 24%. Это означает, что при номинальной ставке в 15% реальная ставка НДС составила около 3,6% (15% * 0,24 = 3,6%).

Наиболее высокая налоговая нагрузка характерна для отраслей, в которые существует устойчивый спрос вне зависимости от колебания цен и других условий производства (строительство, торговля, некоторые перспективные виды услуг). На них приходится всего 15% производства по всей экономике (по ВВП и выпуску) и 14% занятых. Отличительная черта этой группы — наименьшая степень зависимости от внешней среды.

Умеренно высокий уровень налоговой нагрузки характерен для отраслей добывающей и обрабатывающей промышленности. На эту группу приходится четверть ВВП от экономики в целом. Это отрасли, которые в наибольшей степени связанные с глобальной экономикой, т. к. на них приходится свыше 83% промежуточного импорта и свыше двух третей объёма всего экспорта.

«Высокий налоговый пресс сдерживает рост экспорта промышленного производства, т. к. высокая фактическая ставка НДС для этих отраслей приводит к повышению цен и снижению конкурентоспособности выпускаемой ими продукции», — говорится в анализе.

В ИПМИ считают, что налоговая политика (по крайней мере в части НДС) не создаёт ещё действенных стимулов для снижения издержек производства и роста его экспортного потенциала.

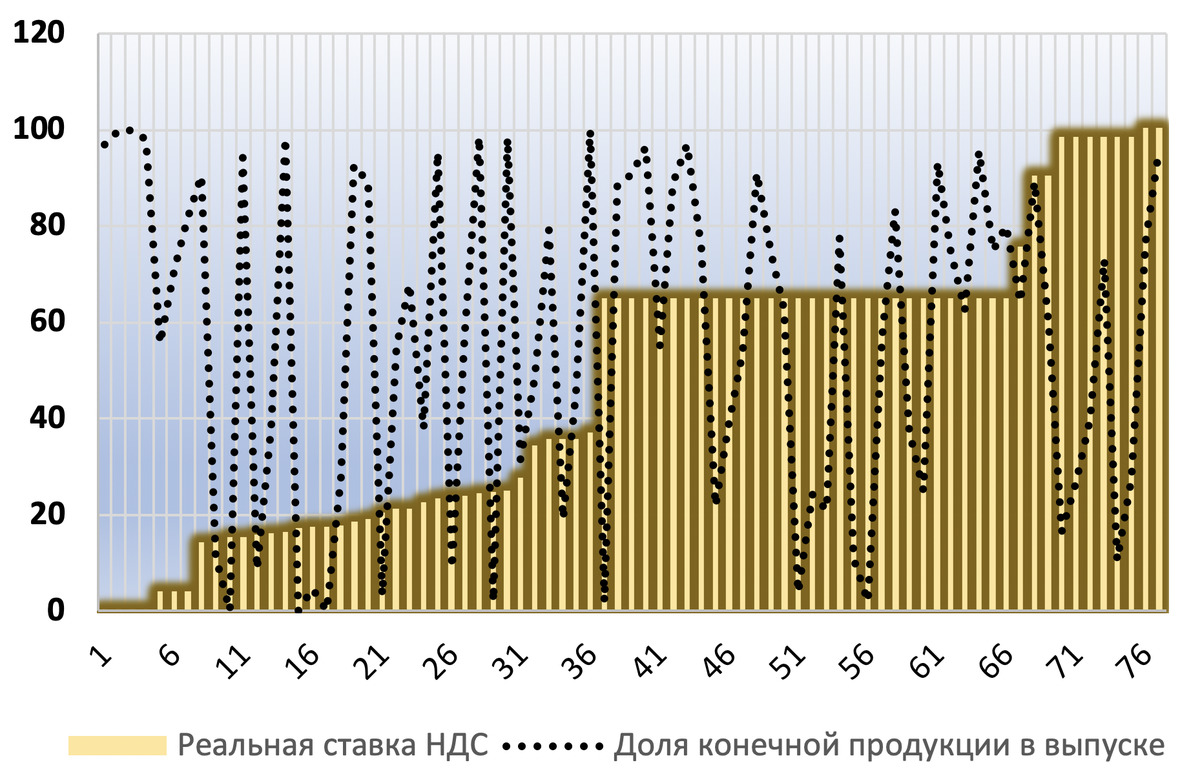

Логика содержания и применения НДС выражается в том, что отрасли, находящиеся в начале технологических цепочек по переработки минерально-сырьевых ресурсов, должны испытывать на себе меньшее давление со стороны НДС по отношению к отраслям, ориентированных на конечного потребителя. Эксперты отмечают, что эти отрасли, как правило, имеют меньшую налогооблагаемую базу (меньшую долю добавленной стоимости в структуре выпуска), а также большие возможности на возврат части НДС.

Расчётная (фактическая) ставка НДС в % к нормативной и доля конечной продукции в выпуске (%).

«Иными словами, с ростом доли конечной продукции в структуре выпуска налоговая нагрузка по НДС должна возрастать. Однако, как показали расчёты, эта закономерность в условиях экономики Узбекистана не проявляется… Наиболее вероятные причины — наличие многочисленных налоговых льгот и субсидий, неотработанность механизма возврата НДС, наличие большого числа компаний, работающих по упрощённой системе налогообложения, не предусматривающей использование этого вида налога», — отмечается в анализе.

В ходе исследования экспертов ИПМИ выявлено, что НДС включается в рыночную цену товара/услуг, поэтому снижение номинальной ставки с 15% до 12% позволит уменьшить общий уровень цен по реальному сектору экономики (инфляцию) на 0,81 п. п.

При этом эксперты отмечают, что «само по себе снижение ставки НДС мало что даёт для экономики». По их мнению, снижение инфляции на 0,81% «вряд ли можно считать равноценной компенсацией выпадению значительной части налоговых поступлений — 20% поступлений по НДС, или 4,7% всех налоговых поступлений без учёта внебюджетных фондов.

Более перспективными могут стать меры, направленные на сокращение разрыва между фактической и нормативной ставкой (100%-24% = 36 п. п.), а также на уменьшение разброса фактических (расчётных) ставок вокруг среднеотраслевой (34%), которая составила 30,8% по стандартному отклонению. Это позволит обеспечить рост налоговых поступлений по НДС даже при снижении его нормативной ставки.

Аналитики института указали на опыт Китая, где стандартная ставка НДС составляет 13%, но также есть и пониженные ставки. Например, для розничной торговли, сферы развлечений, гостиничного бизнеса, общепита, строительства, транспортных, почтовых и логистических сервисов — 9%, а для финансового сектора, страхования, информационных технологий и консалтинга — 6%.

«В Узбекистане также могут быть введены дифференцированные ставки НДС при одновременном устранении большинства не оправдавших себя налоговых льгот. При этом, ставка НДС должна быть тем ниже, чем выше доля готовой продукции в объёмы всего выпуска, что позволит предприятиям внедрять новые технологии и инновации, повышая долю добавленной стоимости и не неся при этом существенные издержки в виде быстро растущего налогового пресса», — считают в ИПМИ.

В конце лета президент Узбекистана сообщил, что ему предлагали отложить запланированное снижение ставки НДС, но он отказался отодвигать сроки. «Мы никогда не свернём с пути реформ и с 1 января 2023 года снизим ставку НДС до 12%», — сказал Шавкат Мирзиёев.

До этого заместитель министра финансов Дилшод Султанов заявлял, что эффект от льгот по НДС «был никаким» и их продление нанесёт вред экономике. Он признал разрывы цепочки налога в сфере общепита из-за обнуления НДС на мясо и другое продовольствие. Сейчас Минфин «фундаментально работает над более адресным НДС». Замминистра также выступил против дифференцированных ставок НДС.