Центральный банк Узбекистана на заседании 27 октября концептуально одобрил первоначальный проект «Основных направлений денежно-кредитной политики на 2023 год и период 2024—2025 годов».

Документ отражает меры, реализуемые в денежно-кредитной сфере в 2023 году и 2024−2025 годах, реакцию и ответные действия ЦБ на изменение внешних и внутренних экономических условий, подходы к проведению и перспективы совершенствования денежно-кредитной политики.

При разработке проекта основное внимание уделялось достижению основной цели, установленной законом, — стабильности цен. Одновременно с этой целью особое значение придаётся и формированию условий, служащих инклюзивному экономическому росту и финансовой стабильности в стране.

По итогам 2021 года удалось достичь промежуточного целевого показателя инфляции в пределах 10%, что послужило сдвигу инфляционных ожиданий в сторону снижения в начале текущего года. Однако с марта внешняя экономическая ситуация меняется аналогично условиям, которые были заложены в альтернативном (рисковом) сценарии макроэкономического развития на 2022 год и период 2023—2024 годов.

Резко возросшие инфляционных процессы в мире в результате изменений в мировой экономике и проявление отложенного в период пандемии спроса — всё это на фоне внешних рисков и других факторов, влияющих на внутренние цены, формируют предпосылки по достижению целевого 5-процентного показателя инфляции во второй половине 2024 года (изначально ожидалось в конце 2023 года).

Центральный банк разработал долгосрочные макроэкономические прогнозы на основе двух сценариев.

Основной (базовый) сценарий учитывает продолжение макроэкономического развития в рамках текущих тенденций, сохранение негативного воздействия внешней конъюнктуры на экономику на уровне 2022 года, продолжение и логическое завершение начатых структурных реформ. Тогда как альтернативный (рисковый) сценарий предполагает усиление внешних рисков, возникновение рецессии и глобального кризиса.

Основной сценарий

Динамика роста экономики и инфляции. Источник: Центробанк.

Динамика роста экономики и инфляции. Источник: Центробанк.

По условиям основного сценария, в Узбекистане сохранятся высокие темпы экономической активности, рост динамики инвестиционного и потребительского спроса.

Начнётся фискальная консолидация (оптимизация доходов или расходов для уменьшения госдолга и бюджетного дефицита для обеспечения фискальной устойчивости) за счёт структурных изменений и постепенной корректировки регулируемых цен к рыночным, улучшится конкурентная среда за счёт снижения роли государства в экономике и продолжения запланированных реформ, объёмы частных и прямых иностранных инвестиций будут расти высокими темпами, ожидает ЦБ.

Хотя в 2023 году сохранится положительная динамика экономической активности, ожидается, что темпы роста экономики будут ниже, чем в 2022 году (прогнозируется на уровне 5,2−5,8%).

В частности, реальные темпы экономического роста в 2023 году прогнозируются на уровне 4,5−5%, что в 2024 году — около 5−6% и 6−6,5% в 2025 году.

При этом, рост экономики в пределах её потенциала в последующие годы во многом будет зависеть от логического завершения структурных реформ, улучшения инвестиционной и конкурентной среды, снижения роли государства в экономике, повышения доли финансирования за счёт частных и иностранных инвестиций.

Обеспечение макроэкономической стабильности в стране, достижение пропорционального роста валового спроса и предложения, требуют начала с 2023 года фискальной консолидации (приведение госфинансов в порядок), подчёркивают в ЦБ. В этих целях важную роль играет сохранение отношения фискального (бюджетного) дефицита к ВВП в пределах 3% в 2023 году, 2,5% в 2024 году и 2% в 2025 году.

На фоне этих факторов прогнозируется снижение инфляции до 8,5−9,5% к концу 2023 года. Возникают предпосылки достижения целевого показателя инфляции — 5% таргета во второй половине 2024 года.

В рамках этого сценария основное внимание при реализации Центральным банком денежно-кредитной политики будет направлено на обеспечение ценовой и финансовой стабильности в экономике. При определении денежно-кредитных условий прежде всего будут учитываться прогноз по инфляции, а также инфляционные ожидания.

С учётом сохранения в экономике инфляционного давления и эффектов воздействия внешней конъюнктуры в 2023 году, будут приняты меры по формированию денежно-кредитных условий на «умеренно жёстком» уровне.

С появлением основ достижения 5-процентного таргета по инфляции, со второй половины 2024 года, денежно-кредитные условия могут быть переведены в «нейтральную» фазу при росте уверенности в формировании инфляции в рамках постоянного целевого ориентира.

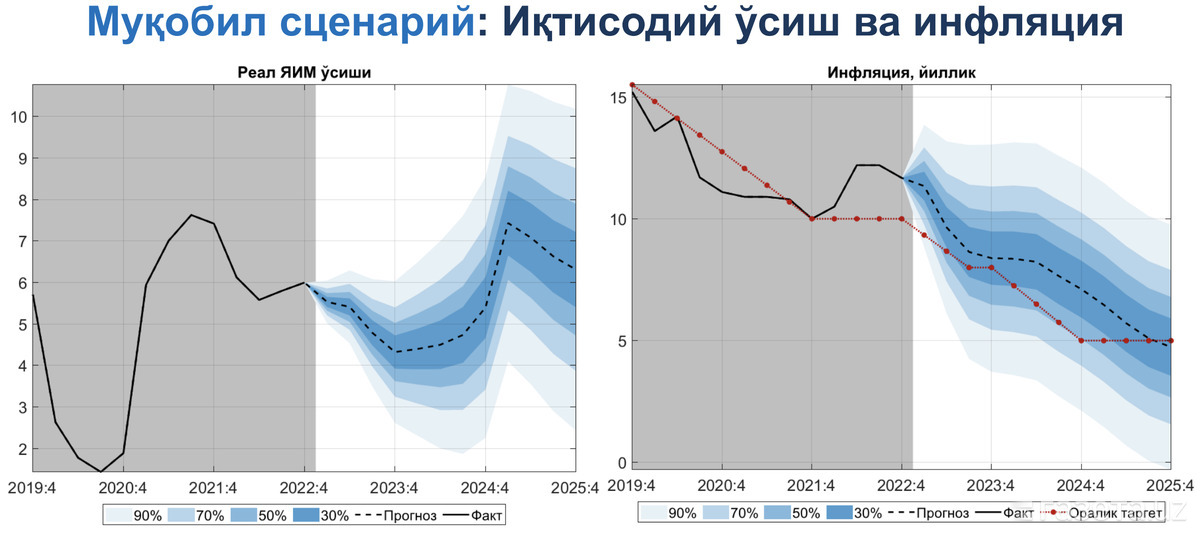

Альтернативный сценарий

Динамика роста экономики и инфляции. Источник: Центробанк.

Динамика роста экономики и инфляции. Источник: Центробанк.

Альтернативный (рисковый) сценарий макроэкономического развития был подготовлен исходя из вероятности снижения уровня внешнего спроса, уменьшения валютных потоков, поступающих по различным каналам, на фоне усиления внешних рисков и глобальной рецессии.

При этом сокращение совокупного спроса является фактором, сдерживающим глобальные инфляционные процессы, и снижающим цены на сырьё, а задержка в корректировки совокупного предложения негативно влияет на уровень цен на внутреннем рынке.

В этом сценарии предполагается, что структурные реформы будут проходить медленнее, чем в основном сценарии, а регулируемые цены будут индексироваться исходя из уровня инфляции. Для стимулирования экономики предполагается сохранение нынешних высоких показателей фискального дефицита, а начало бюджетной консолидации будет отложено до 2024 года и на более поздние периоды.

При единовременной реализации большинства предпосылок данного сценария, рост реального ВВП в 2023 году оценивается на уровне около 3−3,5%. По мере восстановления экономической активности и совокупного спроса, реальный экономический рост достигнет 4−4,5% в 2024 году и 4−5% в 2025 году.

Уровень неопределённости относительно завершения воздействия рисков в определённый период достаточно высок. При этом реальные показатели роста ожидаются на относительно более высоком уровне в связи с «нематериализацией» некоторых рисков, заложенных в условиях альтернативного сценария.

Снижение региональной привлекательности из-за роста внешних рисков и геополитической напряжённости в странах основных торговых партнёрах также может негативно сказаться на поступлении иностранных инвестиций в страну.

В условиях рискового сценария в 2023 году ожидается продолжение фискальных стимулов (снижение налогов или увеличение госрасходов) для поддержки экономической активности в стране. В этом случае начало фискальной консолидации будет отложено на последующие годы.

В 2023 году отношение общего фискального дефицита к ВВП может составить около 4−4,5%. В 2024 году возникнут основания для формирования этого показателя вблизи 3,5−4%, а в 2025 году — около 3%.

В условиях этого сценария потребительский спрос в экономике будет на более низком уровне по сравнению с основным сценарием, и уровень инфляции с учётом других указанных выше факторов в следующем году прогнозируется около 7−8%.

Хотя уровень инфляции в альтернативном сценарии в 2023 году ниже, чем в основном сценарии, задача достижения 5% целевого показателя может быть отложена со второй половины 2024 года на более поздний срок, из-за эффектов индексации регулируемых цен и динамики обменного курса, отмечает Центробанк.

Необходимость ежегодной индексации регулируемых цен и отсроченные эффекты внешних рисков приведут к тому, что инфляция составит около 6−7% в 2024 году, что выше основного сценария, и предполагается появление возможности достижения таргета по инфляции в первой половине 2025 года.

При реализации этого сценария Центральный банк будет сохранять «умеренно жёсткие» денежно-кредитные условия до конца прогнозного периода, для обеспечения баланса между стабильностью цен в экономике и поддержкой экономической активности.

Формирование положительных реальных процентных ставок на денежном рынке создаст возможности для снижения давления внешних рисков на обменный курс.

Вместе с тем, учитывая вероятность снижения валютных потоков и давление на обменный курс национальной валюты, в рамках данного сценария готовятся предложения и будут приниматься меры по снижению эффекта переноса изменений обменного курса на цены.