Заместитель Центрального банка Узбекистана Аброрхужа Турдалиев выступил с презентацией банковской системы страны на II Международном финансово-банковском форуме государств-участников СНГ 26 ноября. «Газета.uz» приводит основные моменты их речи.

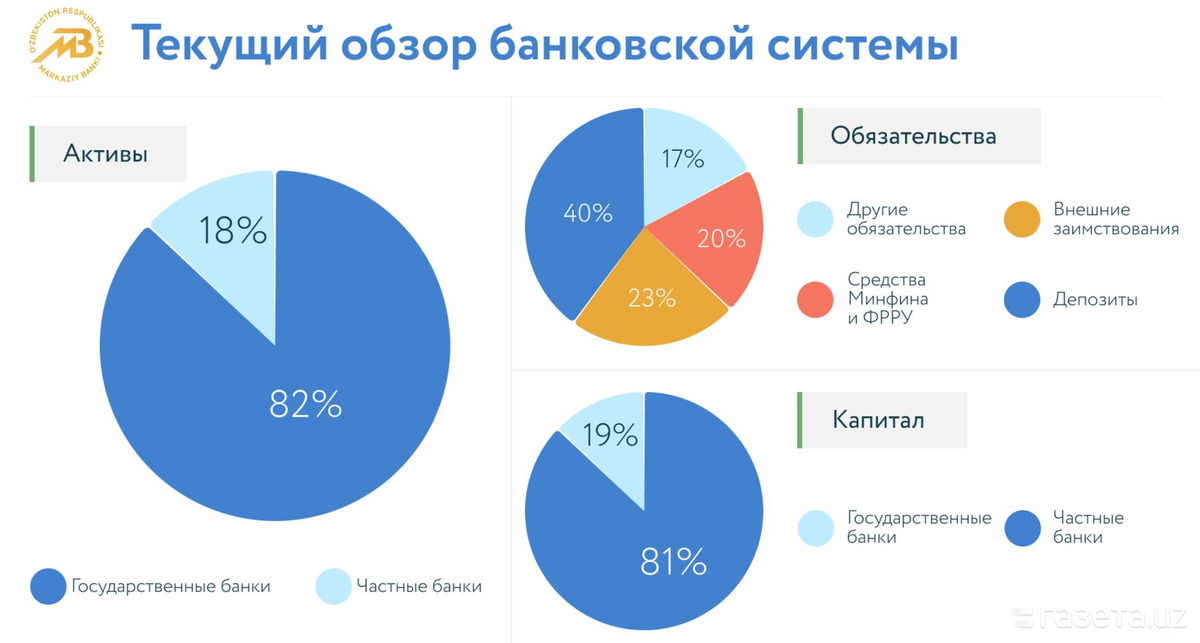

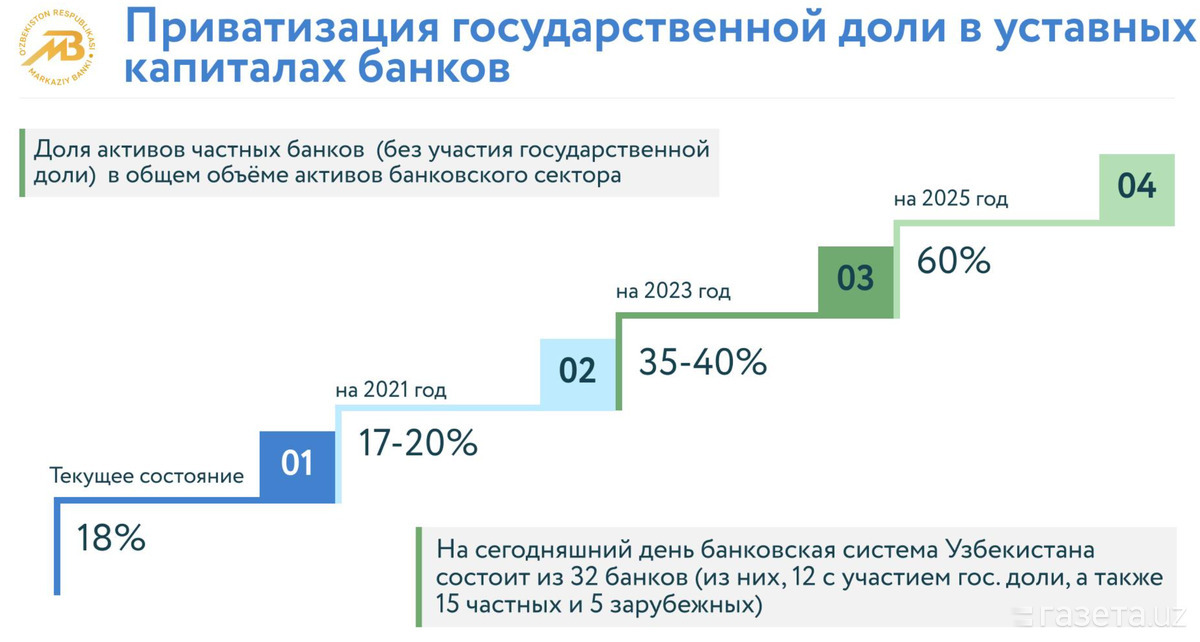

В банковскую систему Узбекистана входит 33 банка, включая 12 банков с госдолей, а также 15 частных и 5 иностранных банка. На 1 ноября активы банков составляют 39 млрд долларов (419 трлн сумов), при этом 82% приходится на государственные банки. Обязательства банков достигли 33 млрд долларов (352,6 трлн сумов), из них 40% — депозиты.

Совокупный капитал банков находится на уровне 6,2 млрд долларов (66 трлн сумов), из них 81% — капитал госбанков.

Что касается финансовой устойчивости банков, то за прошедший период текущего года рост активов, взвешенных по риску, составил 21% — с 317 до 383 трлн сумов, совокупного капитала на 14% — до 66 трлн сумов. Показатель достаточности капитала снизился на 1,2% — до 17,2%, который соответствует минимальным требованиям, заявил Аброрхужа Турдалиев.

«При этом буфер капитала составляет 1,5 млрд долларов, что позволяет покрывать чистый NPL (проблемные кредиты) в 1,6 раза или создать дополнительные резервы в объёме 5% кредитного портфеля», — сообщил он.

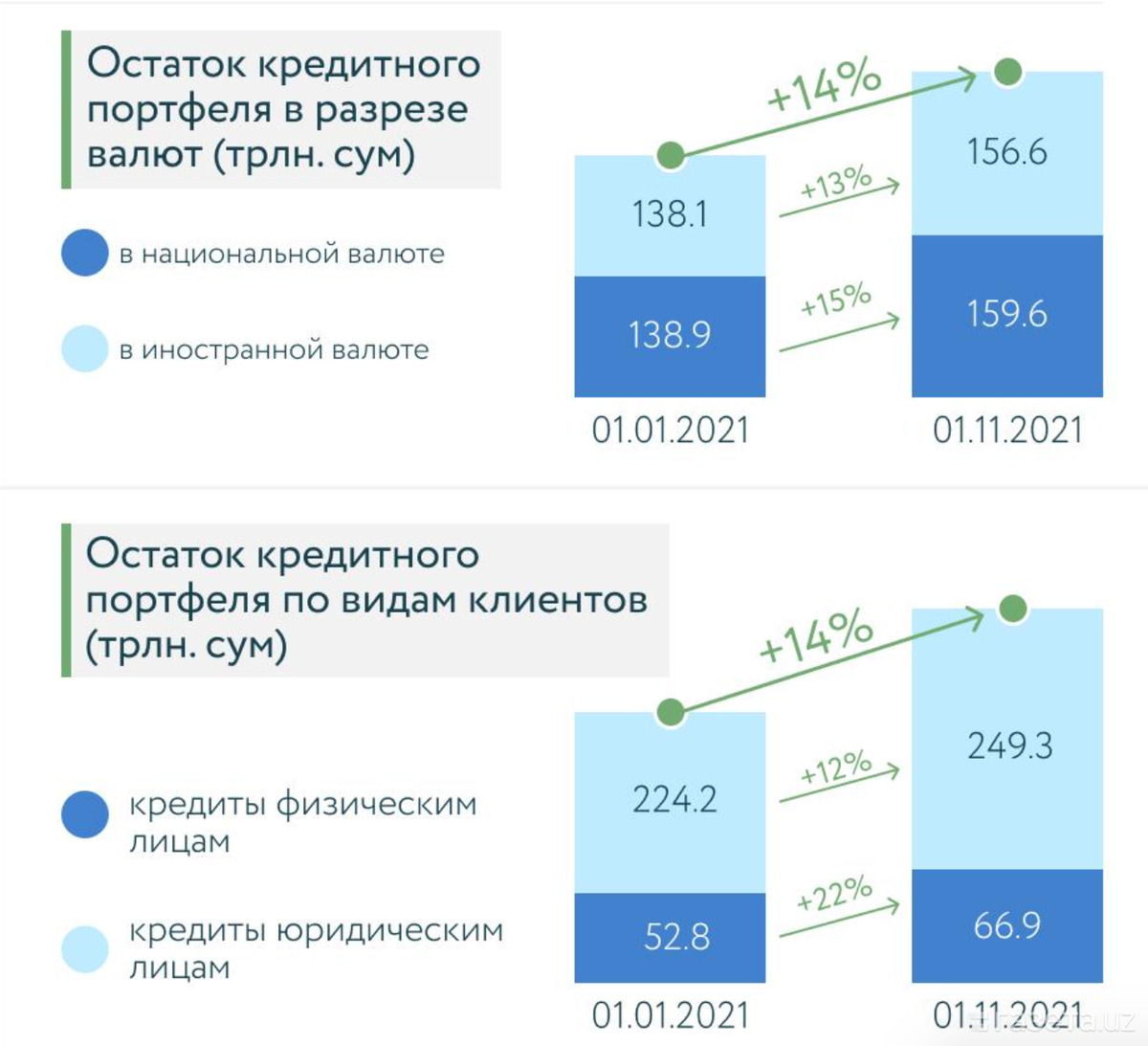

По состоянию на 1 ноября остаток кредитного портфеля банков составляет 30 млрд долларов. За 10 месяцев наблюдается умеренный рост в 14%, при этом объём кредитов физических лиц вырос на 22%.

По мнению замглавы ЦБ, показатель ликвидности банковской системы Узбекистана «на достаточно хорошем уровне». В частности, показатель краткосрочной ликвидности (LCR) достиг 167%, что выше минимальных нормативных требований на 67 процентных пунктов. Показатель долгосрочной ликвидности (NSFR) — 113%, при этом доля высоколиквидных активов занимает 15% в совокупном активе банков.

«Это показывает, что буфер ликвидности сегодня на необходимом уровне для обеспечения безопасности», — заявил он.

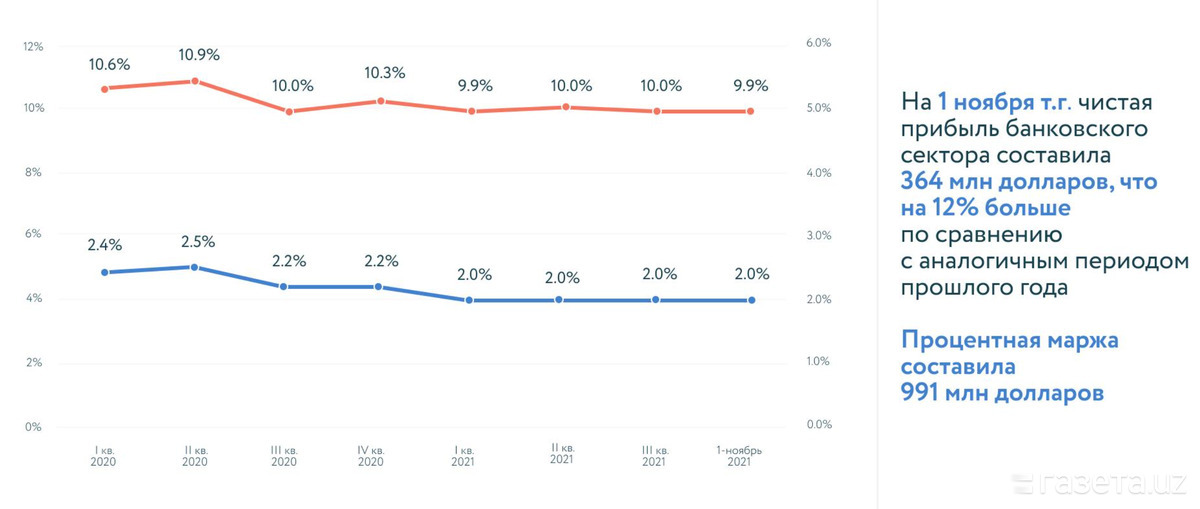

Аброрхужа Турдалиев также рассказал о рентабельности банков Узбекистана. На 1 ноября чистая прибыль банковского сектора зарегистрирована на уровне 364 млн долларов, что на 12% больше по сравнению с аналогичным периодом прошлого года.

В условиях введения карантинных ограничений и падения доходов населения первостепенной задачей Центрального банка Узбекистана стало обеспечение макроэкономической стабильности и непрерывного функционирования всей банковской системы.

ЦБ создал условия для пролонгации кредитов населения и бизнесу, привёл в действие краткосрочные и долгосрочные инструменты денежно-кредитной политики по обеспечению банкам необходимой ликвидности для нейтрализации эффекта пролонгации кредитов и снижения ликвидных ресурсов.

«В итоге, помимо намеченных положительных результатов, практика применения пролонгации привела к нарушению платёжной дисциплины по кредитам и повышению кредитного риска, а также к росту проблемных кредитов. Я бы сказал, что это было одним из факторов роста проблемных кредитов», — отметил Аброрхужа Турдалиев.

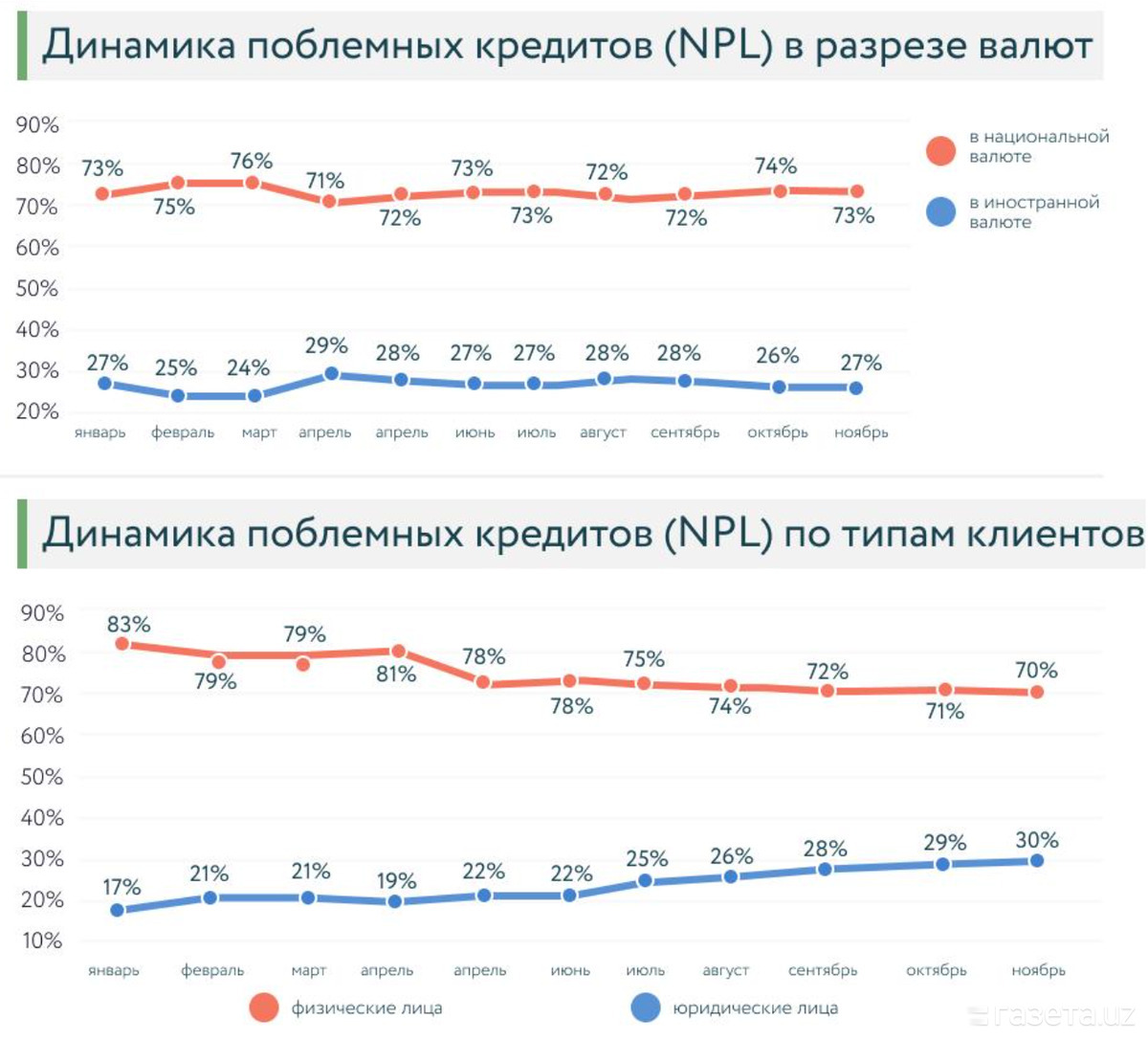

Замглавы Центробанка сообщил, что показатель NPL вырос с 2,1% в начале года до 6,2% к концу июля.

На начало ноября доля проблемных кредитов составляет 5,7% или 1,7 млрд долларов. При этом доля NPL юридических лиц продолжает расти с начала года.

На сегодняшний день уровень долларизации кредитного портфеля банков находится на уровне 50%, обязательств — 57%, что приводит к росту валютного риска и уязвимости банковского сектора при существенном обесценении нацвалюты.

Для снижения уровня долларизации создаётся специальный хедж-фонд при Министерстве финансов для конвертации валютных кредитов в национальную валюту. Кроме того, планируется привлекать долгосрочные ресурсы в сумах из-за рубежа, учитывая потенциальные внутренние и внешние риски, а также проводить «осторожную политику» при привлечении ресурсов в иностранной валюте.

За два года в Узбекистане созданы три цифровых банка (TBC Bank, Anor Bank, Apelsin Bank) и 32 финтех-компаний, специализирующихся на предоставлении удалённых финансовых услуг.

Предприниматели проводят 85% своих платежей дистанционно (7-кратный рост с 2017 года).

Восемь банков используют механизм цифровой идентификации (Face ID), остальные завершают тестирование.

В 2025 году Узбекистан планирует довести долю частного сектора в банковской системе с текущих 18% до 60%.

«Центральный банк намерен продолжить либеральную политику по смягчению надзорной нагрузки, которая будет способствовать формированию прогрессивного банковского сектора без ущерба финансовой устойчивости системы», — заявил он.