Центральный банк Узбекистана по итогам 9 месяцев 2021 года представил анализ банковского кредитования и проблемных кредитов в различных секторах экономики.

За январь-сентябрь основные показатели банковской системы сохранили положительные темпы роста, а спрос на кредиты в экономике удовлетворяется в пределах приемлемого уровня финансовой устойчивости, отметил регулятор.

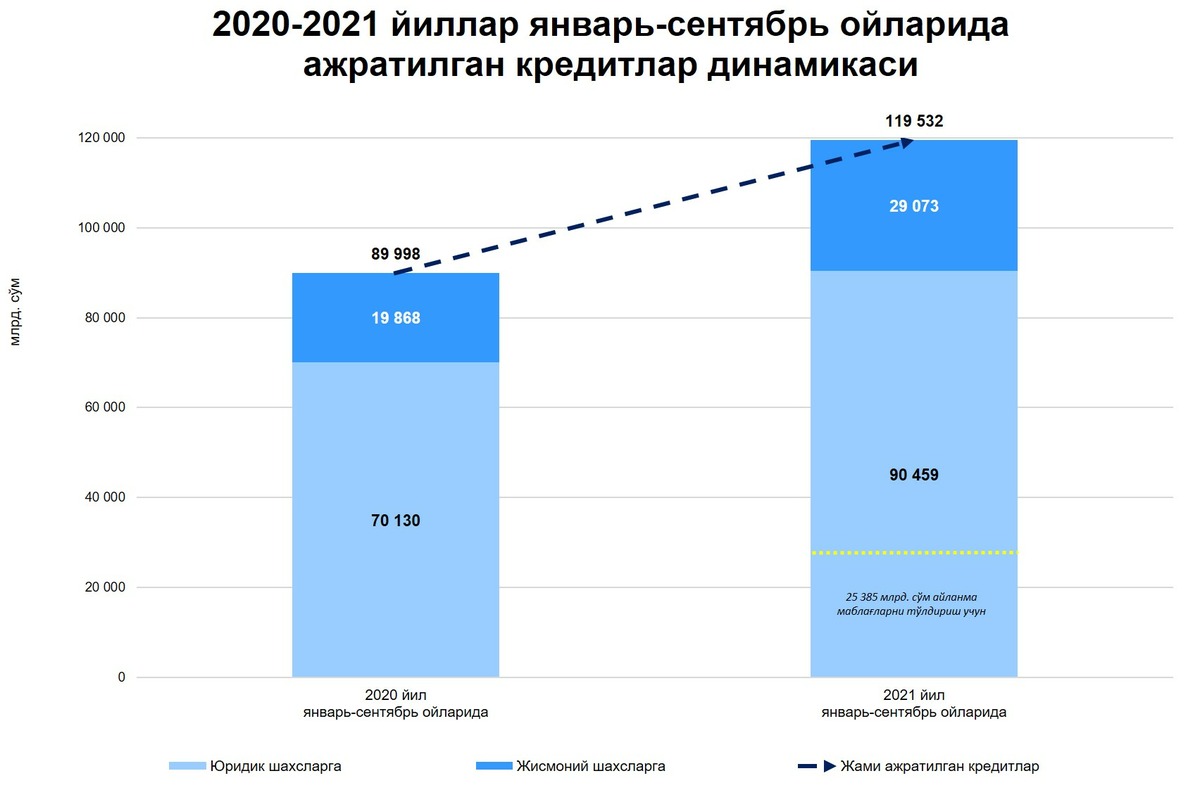

За девять месяцев кредитование экономики со стороны банков составило 119,5 трлн сумов, что на 32,8% больше, чем за аналогичный период прошлого года.

Основную часть средств — 91 трлн сумов (76%) — получили предприниматели (корпоративные клиенты). 66 трлн сумов из этой суммы направлены на долгосрочные инвестиционные проекты, 25 трлн сумов выделены в виде револьверных кредитов для обеспечения непрерывности хозяйственной деятельности.

На удовлетворение потребительских нужд населения и обеспечение занятости доходным трудом направлено 29 трлн сумов, что 46% или 9,2 трлн сумов больше по сравнению с аналогичным периодом прошлого года.

Общий остаток кредитов, выделенных населению, за 9 месяцев этого года вырос на 20% или 11 трлн сумов — до 66 трлн сумов.

Из графика можно увидеть, что население стало чаще прибегать к микрозаймам и микрокредитованию. Автокредиты остаются востребованной услугой, а вот остаток по ипотечным и потребительским кредитам снизился.

Проблемные кредиты

Доля проблемных кредитов (NPL) в банковской системе достигла пика в июле этого года и составила 6,2%.

За последние три месяца качество кредитных портфелей банков постепенно улучшается.

В свою очередь, доля NPL в августе-сентябре снизилась на 0,4 процентных пункта. По состоянию на 1 октября этот показатель уже составляет 5,8% (18,1 трлн сумов). Из них — 29% (5,2 трлн сумов) проблемных кредитов приходится на физических лиц, 71% (12,9 трлн сумов) — на юридических лиц.

В разрезе отраслей рост проблемных кредитов в основном связан со сферами транспорта и коммуникаций, сельского хозяйства, торговли, общепита и строительства, отметил регулятор.

За девять месяцев объём проблемных кредитов компаний в банковской системе увеличился в 2,6 раза, физических лиц — в 5,4 раза. Доля последних в общем объеме NPL увеличился с 17% до 29%.