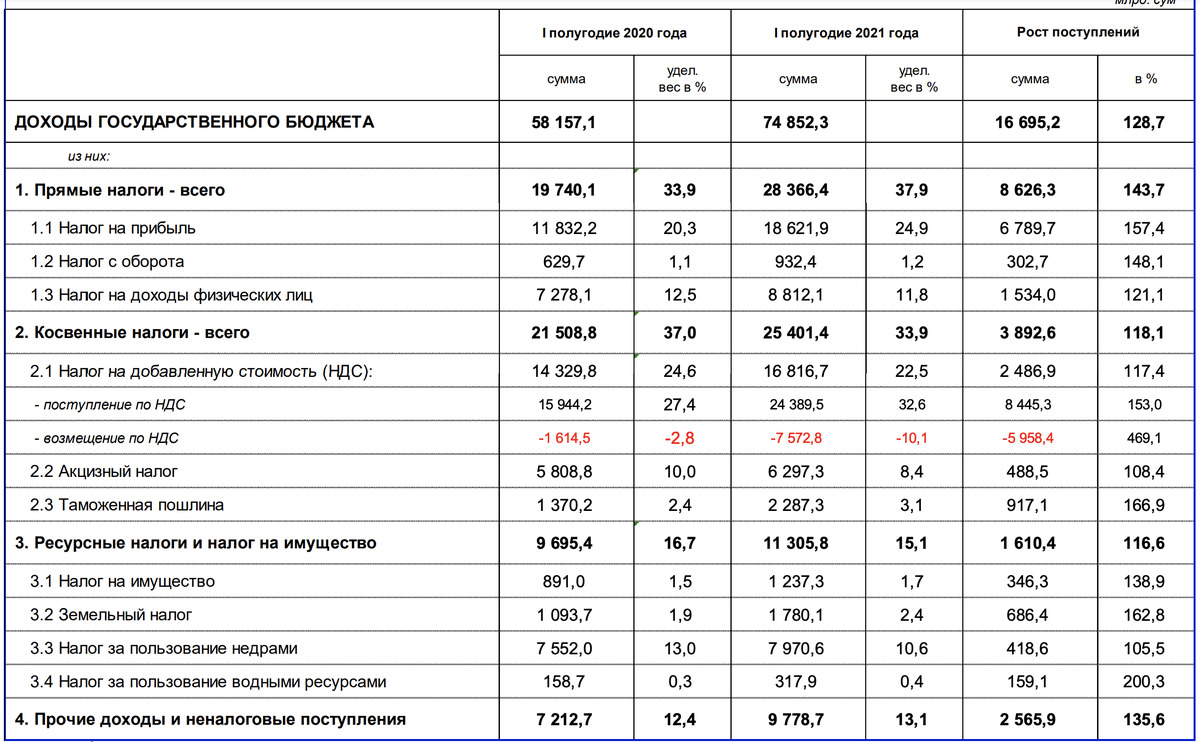

Доходы государственного бюджета Узбекистана в I полугодии 2021 года составили 74,9 трлн сумов, или на 16,7 трлн сумов (+28,7%) больше аналогичного периода прошлого года, следует из отчёта Министерства финансов.

Поступления, администрируемые налоговыми органами, в отчетном периоде составили 61,4 трлн сумов, увеличившись на 15,5 трлн сумов (33,8%). В частности, поступления доходов по Инспекции по работе с крупными налогоплательщиками составили 40,6 трлн сумов (рост — на 10,5 трлн сумов или 35%). Поступления, администрируемые таможенными органами, в I полугодии 2021 года увеличились на 5,2 трлн сумов (52,5%) и составили 15 трлн сумов.

Доходы Государственного бюджета, не администрируемые налоговыми и таможенными органами, составили 6 трлн сумов. Это на 2 трлн сум больше, чем в прошлом году.

Доходы по прямым налогам

Поступления по налогу на прибыль в I полугодии 2021 года составили 18,6 трлн сумов (рост — на 6,8 трлн сумов).

Из общих поступлений налога на прибыль 12,6 трлн сумов, или 67,8% приходится на предприятия по добыче золота и меди.

Увеличение поступлений обусловлено восстановлением экономики, улучшением администрирования и соблюдения налогового законодательства, отмечается в отчёте. Также положительно сказались снижение с 20% до 15% ставки налога за пользование недрами по золоту и серебру, что привело к увеличению базы налога на прибыль, и рост цен на золото в среднем на 9,8%.

10957 (11,5%) налогоплательщиков завершили I квартал текущего года с убытком, 29677 налогоплательщиков (31,3%) представили нулевые расчеты, а о прибыли отчитались 54323 налогоплательщика (57,2%).

Внедренный с начала 2020 года единовременный амортизационный вычет (5 или 10 процентов) позволил по итогам I квартала текущего года 338 налогоплательщикам единовременно уменьшить налоговую базу на 384,8 млрд сумов. В их распоряжении осталось дополнительно около 57,7 млрд сумов

Поступления по налогу с оборота в I полугодии 2021 года составили 932,4 млрд сумов, что на 302,7 млрд сумов больше по сравнению с аналогичным периодом прошлого года.

Рост поступлений более чем на 25% обеспечен в 124 районах и городах, на 15−25% — в 22 районах и городах и до 15% — в 38 районах и городах. В 19 районах и городах поступления налога снизились по сравнению с I полугодием прошлого года.

В отчетном периоде поступления по налогу на доходы физических лиц составили 8,8 трлн сумов (рост 1,5 трлн сумов). Из них налог, удерживаемый работодателями у источника выплаты — 8,1 трлн сумов (рост составил 1,3 трлн сум).

Доходы в виде дивидендов и процентов в I полугодии текущего года составили 257,5 млрд сумов. Это на 98,1 млрд сумов больше по сравнению с аналогичным периодом прошлого года. Доходы от сдачи имущества в аренду составили 107,6 млрд сумов — рост 73,1 млрд сумов Доходы от предпринимательской деятельности составили 193,4 млрд сумов, что на 58,2 млрд сумов больше.

Косвенные налоги

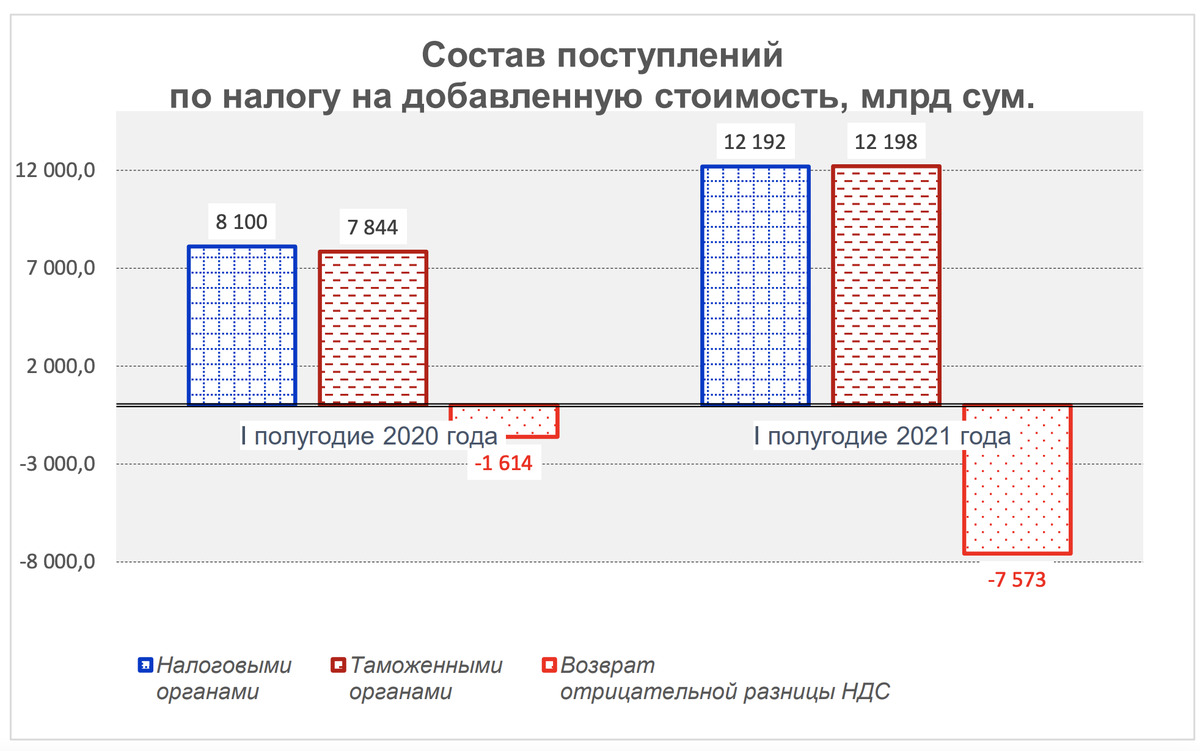

Поступления по налогу на добавленную стоимость в I полугодии 2021 года составили 16,8 трлн сумов, что на 2,5 трлн сумов больше по сравнению с аналогичным периодом прошлого года.

Налог на добавленную стоимость, администрируемый налоговыми органами, составил 12,2 трлн сумов, или увеличился на 50,5%.

Основная часть поступлений по налогу на добавленную стоимость, администрируемых налоговыми органами, приходится на нефтегазовый сектор (14,1%), производителей электроэнергии (8,3%), операторов мобильной связи (3,9%), автомобильную промышленность (2,5%), производителей табака (1,6%).

Налог на добавленную стоимость, взимаемый таможенными органами, составил 12,2 трлн сумов. Он увеличился на 55,5% по сравнению с аналогичным периодом прошлого года.

Основная часть поступлений сформировалась за счет: импорта автомобилей и запчастей (по товарной группе 87) — 1,4 трлн сумов (+18%), пшеницы 313,1 млрд сумов (+182%), топлива — 438,5 млрд сумов (-5%), лесоматериалов — 301,8 млрд сумов (-6%), цемента — 119,5 млрд сумов (+234%).

Поступления по акцизному налогу в I полугодии 2021 года составили 6,3 трлн сумов, или увеличились на 8,4%. При этом за счет индексации ставок акцизного налога с 1 февраля 2021 года поступления изменились следующим образом:

Несмотря на индексацию ставок акцизного налога на алкогольную продукцию, (на 8 -19%) поступления по данному виду налога увеличились лишь на 1,6% (+12 млрд).

Увеличение фиксированной ставки на 15,4% и увеличение адвалорной ставки с 9% до 10% привело к росту поступлений акцизов с табачной продукции на 22,1% (+164,9 млрд сумов).

Ставки акцизного налога при реализации конечному потребителю бензина, дизельного топлива и газа были проиндексированы в среднем на 20%, что обеспечило дополнительные поступления в 345 млрд сумов

Вместе с этим снижение ставки акцизного налога на оказание услуг мобильной связи с 20% до 15% оставило в распоряжении данной категории налогоплательщиков 50,4 млрд сумов.

Таможенными органами было взыскано 167,2 млрд сумов акцизного налога (в I полугодии прошлого года было взыскано 397 млрд сумов). Причиной снижения поступлений послужила отмена с 1 августа 2020 года акцизного налога на автомобили и отмена с 1 января 2021 года акцизного налога на импорт 73 товаров.

В отчетном квартале поступления по таможенным пошлинам увеличились на 917,1 млрд сумов (+66,9%) и составили 2,3 трлн сумов. Это связано с изменением обменного курса (в среднем на +7,3%), отменой отдельных льгот и изменением состава импортируемых товаров.

Ресурсные налоги

Общие поступления по ресурсным налогам и налогу на имущество за I полугодие текущего года составили 11,3 трлн сумов. Это на 1,6 трлн сумов больше по сравнению с поступлениями за аналогичный период 2020 года.

Поступления по налогу за пользование недрами в I полугодии 2021 года составили почти 8 трлн сумов, или увеличились на 5,5%. Основная доля ресурсных налогов, как и в предыдущие годы, приходится на налог за пользование недрами — около 70%.

Дополнительные поступления, несмотря на снижение с 1 января текущего года ставок налога за пользование недрами по золоту, палладию, серебру с 20 до 15%, были обеспечены за счет:

- роста в I полугодии текущего года цены на золото на рынке драгметаллов в среднем на 9,8% и на медь — на 58% по сравнению с I полугодием 2020 года;

- унификации ставок налога за пользование недрами по отдельным строительным полезным ископаемым (песок строительный, песчаногравийная смесь, песчаники и щебень строительный). Дополнительные поступления составили 10,9 млрд сумов.

Основная доля поступлений по налогу за пользование недрами (76,6%) приходится на предприятия по добыче золота и меди. Поступления по налогу за пользование водными ресурсами в I полугодии текущего года увеличились в 2 раза и составили 317,9 млрд сумов. Рост поступлений был осуществлен за счет:

- индексации налоговых ставок на 15%, а для отдельных отраслей экономики — на 30%;

- уплаты налога в I полугодии сельскохозяйственными предприятиями на сумму 117,4 млрд сумов (справочно: срок уплаты налога для сельхозпредприятий установлен 15 декабря т. г.).

Поступления по налогу на имущество и земельному налогу в I полугодии увеличились по сравнению с аналогичным периодом прошлого года на 1 трлн сумов и составили порядка 3 трлн сумов. При этом доля поступлений налога на имущество и земельного налога в общих поступлениях по ресурсным налогам увеличилась с 20,5% в прошлом году до 26,7% в текущем году. Основная доля поступлений (67,6%) приходится на налоги, уплачиваемые юридическими лицами. Дополнительные поступления были обеспечены за счет:

- увеличения в 2 раза пониженной ставки по налогу на имущество и в 2,5 раза — понижающего коэффициента к ставкам земельного налога, по объектам, по которым ранее были предоставлены налоговые льготы. К ним относятся железнодорожные пути общего пользования, магистральные трубопроводы, линии связи и электропередачи, объекты недвижимости, по которым принято решение Кабинета Министров Республики Узбекистан об их консервации и другие объекты;

- индексации базовых налоговых ставок по земельному налогу за земли несельскохозяйственного назначения на 15%. При этом конкретный размер налоговых ставок определяется органами государственной власти на местах на основании базовых ставок с применением к ним повышающих и понижающих коэффициентов, в зависимости от их экономического развития и престижности района;

- отмены налоговых льгот для санаторно-курортных объектов, расположенных в туристских зонах, а также в отношении земельных участков, занятых местами отдыха и оздоровления матерей, домами отдыха.

Рост поступлений по налогу на имущество, земельному налогу и налогу за пользование водными ресурсами, уплачиваемых юридическими лицами в текущем году, обусловлен также тем, что в прошлом году, начиная со II квартала, в период карантинных ограничений отдельным субъектам предпринимательства были предоставлены временные льготы и преференции по этим видам налогам.

В I полугодии текущего года также увеличились поступления по налогу на имущество и земельному налогу, уплачиваемые физическими лицами. В частности, по налогу на имущество — на 84,8 млрд сумов и земельному налогу — на 160,6 млрд сумов

Дополнительные поступления по этим видам налогов были обеспечены за счет индексации налоговых ставок на 15% и наступления первого срока уплаты физическими лицами этих налогов (15 апреля).

Два срока уплаты налогов (15 апреля и 15 октября) были введены с 2020 года в соответствии с Налоговым кодексом в новой редакции, до 2020 года действовал один срок уплаты — до 15 октября. В связи с начавшейся во II квартале прошлого года коронавирусной пандемией, которая повлекла за собой снижение деловой активности, а также в целях оказания социальной поддержки населению срок уплаты налога на имущество и земельного налога физических лиц был продлен до 15 октября 2020 года.

Прочие поступления и неналоговые платежи

Поступления по прочим доходам и неналоговым платежам также существенно увеличились и составили 9,8 трлн сумов (+35,6%). Их основная часть приходится на дивиденды, выплачиваемые госпредприятиями (4,3 трлн сумов). Остальные доходы, в частности, включают:

- поступления от реализации товарно-материальных ценностей, переданных в доход государства — 255,5 млрд сумов (рост 63,7 млрд сумов по сравнению с аналогичным периодом прошлого года);

- утилизационный сбор за автотранспортные средства — 120,6 млрд сумов (данный сбор был введен с 1 августа 2020 года);

- доходы от продажи «красивых» комбинаций номеров для автотранспортных средств — 117,7 млрд сумов (рост 75,2 млрд сумов);

- доходы от приватизации государственных активов (в части, зачисляемой в бюджет) — 305,6 млрд сумов;

- государственную пошлину — 843,3 млрд сумов, сборы — 909,5 млрд сумов и штрафы — 481,7 млрд сумов.

«Газета.uz» со ссылкой на данные Минфина сообщала, что число узбекистанцев, выплачивающих налоги с зарплаты, за год выросло почти на 500 тысяч — до 4,64 миллиона человек. Большинство из них по-прежнему получают зарплату до 1 млн сумов, но в связи с восстановлением экономической активности стало больше налогоплательщиков с зарплатой 2 млн сумов и выше.