So‘nggi yillarda umumiy qarz yuki va uning alohida tarkibiy qismlarida sezilarli o‘sish kuzatilmoqda, deya ma’lum qildi Markaziy Bank (MB) o‘zining qarz yuki tahlili va xatarlarga bag‘ishlangan hisobotida.

Bank tomonidan olib borilgan tahlillarning ko‘rsatishicha, qarz yuki bo‘yicha moliya tizimiga ta’sir ko‘rsatishi mumkin bo‘lgan bir qator xatarlar mavjud. Shuningdek, O‘zbekistonda kreditlar YAIMga nisbati 25% (eng past chegara) va 75% (eng yuqori chegara) chegaralar doirasida solishtirilgan davlatlar ko‘rsatkichlariga qaraganda tezroq sur’atda oshishi va kelajakda ushbu o‘sish darajasi saqlanib qolishi mumkin. Mazkur ko‘rsatkichning 75% dan yuqori bo‘lishi tizimli moliyaviy zaifliklarni yuzaga keltirishi ehtimoli bor.

Qarz yuki darajasi moliya tizimi barqarorligini ifodalovchi asosiy ko‘rsatkichlardan biri hisoblanadi. Qarz yuki iqtisodiyotga yoki aynan xususiy sektorga ajratilgan kreditlarning YAIMga nisbati, jismoniy shaxslarga berilgan kreditlarning YAIMga yoki aholi ixtiyoridagi daromadlariga nisbati kabi ko‘rsatkichlar bilan ifodalanadi.

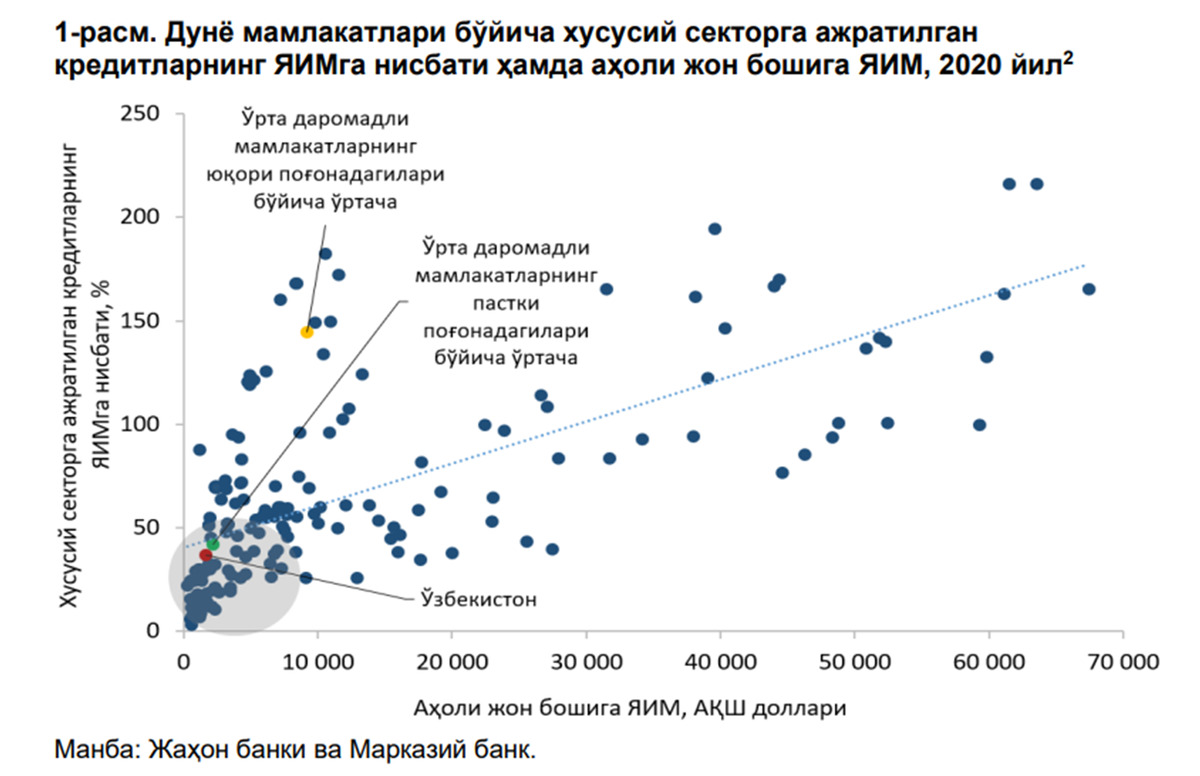

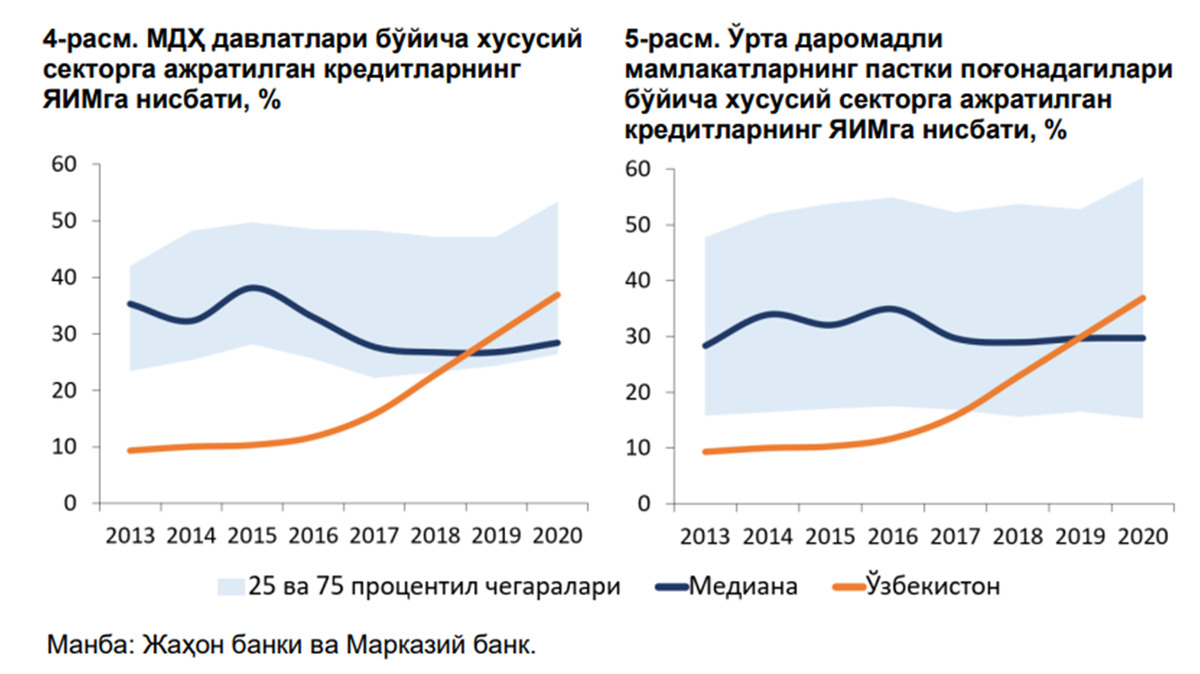

2020 yil holatiga ko‘ra, xususiy sektorga ajratilgan kreditlar YAIMga nisbatining o‘rtacha ko‘rsatkichi jahonda — 150%, yuqori daromadli mamlakatlarda — 167%, o‘rta daromadga ega bo‘lgan pastki pog‘onadagi mamlakatlarda — 42% (ayni paytda O‘zbekiston shu toifadagi mamlakatlar qatoriga kiradi), MDH mamlakatlarida 37% ni tashkil etgan. O‘zbekistonda ushbu ko‘rsatkich — 36% — o‘rta daromadga ega bo‘lgan pastki pog‘onadagi mamlakatlarning o‘rtachasidan bir oz pastroq va MDH mamlakatlari bo‘yicha o‘rtacha ko‘rsatkichiga juda yaqin joylashgan.

2017 yildan buyon O‘zbekistonda iqtisodiyotga ajratilgan kreditlarning keskin o‘sishi talab va taklif omillari bilan izohlangan. Xususan, mamlakatdagi valyuta bozorining erkinlashtirilishi, davlat dasturlari asosida hamda tashqi qarz hisobiga kredit ajratish amaliyotining jadallashuvi va moliyaviy qulaylik darajasining oshishi taklif tomondan oshiruvchi omillar bo‘lib xizmat qilgan. Ayni paytda, biznes va iste’mol faolligining jadallashuvi kreditlarga bo‘lgan talab hajmining o‘sishiga hissa qo‘shgan.

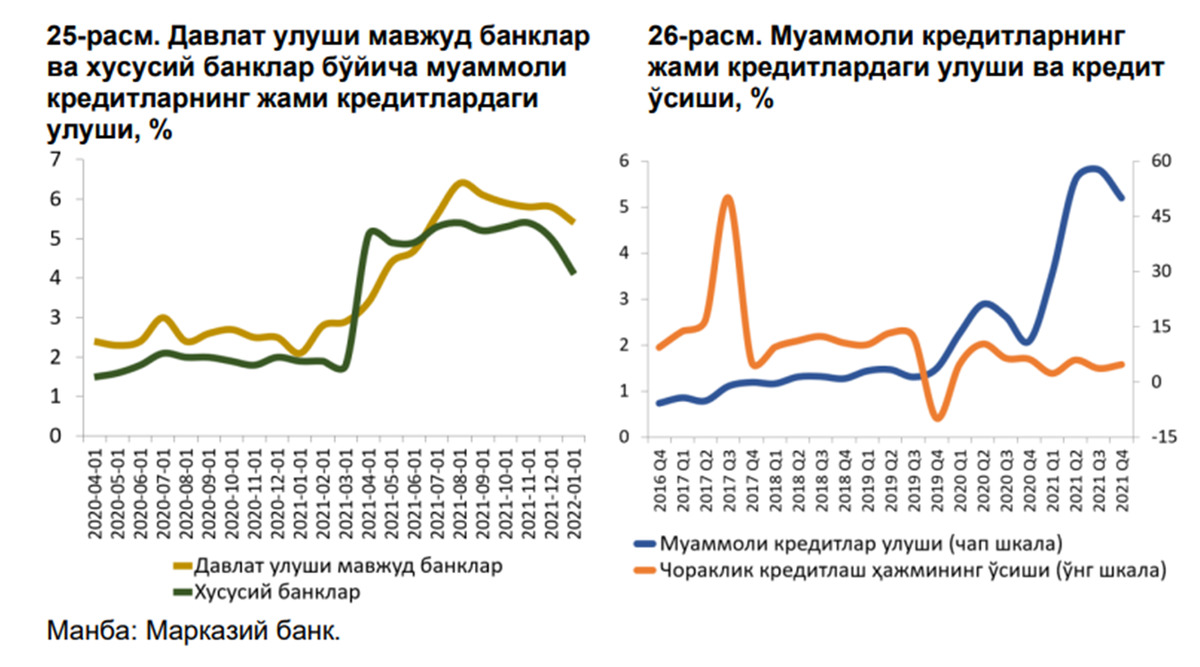

Yuqoridagi grafiklar qarz yukining 2017 yildan beri o‘sib kelayotganligini ko‘rsatadi. Hozirda u eng yirik qarz yukiga ega iqtisodiyotlarning 25 foizini o‘z ichiga olgan segmentga yaqinlashmoqda — bu esa xavf hududiga kirishni anglatadi, deb yozmoqda Spot MBga tayanib.

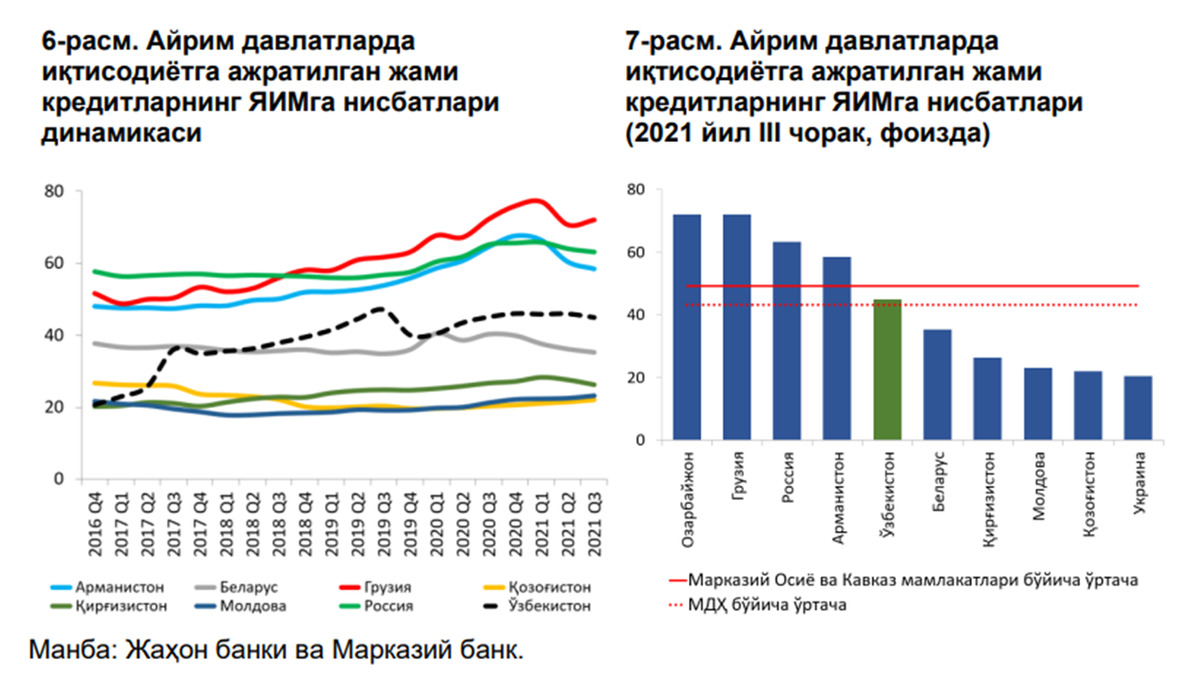

2020 yildan buyon O‘zbekiston iqtisodiyotining kreditlash darajasi YAIMga nisbatan 40−45% chegarasida saqlanib qolmoqda (Fitch kreditlash hisobiga yuqori o‘sish sur’atlari risklarni keltirib chiqarishi mumkinligini qayd etgan edi). Kreditlar qoldig‘i korxonalar orasida ham, aholi orasida ham ortib bormoqda.

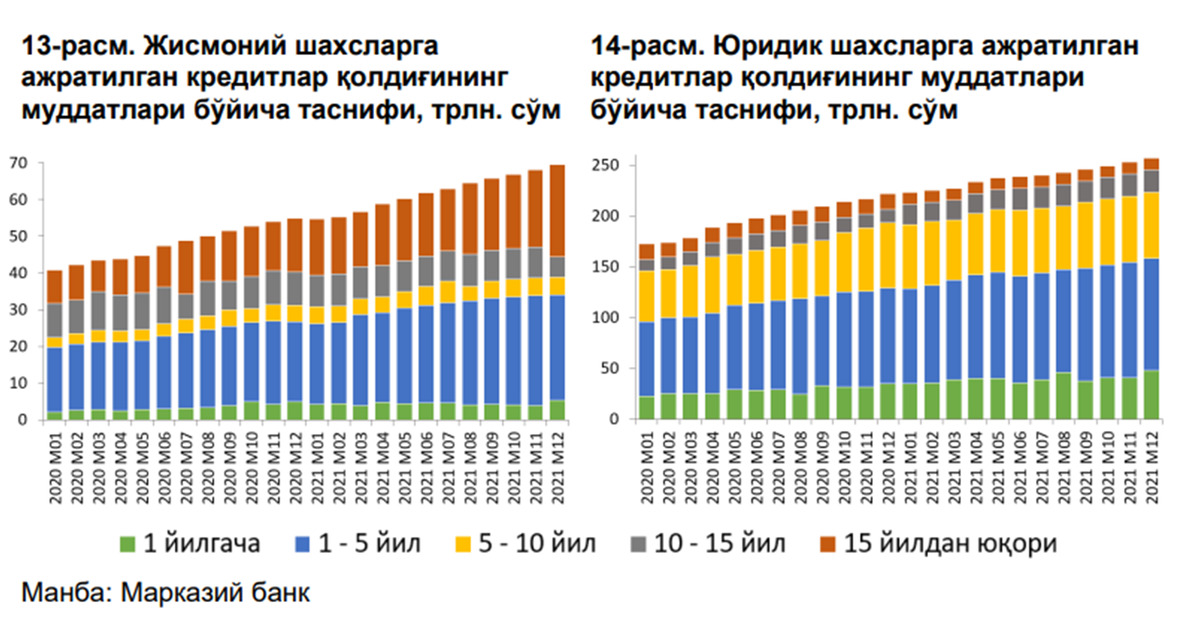

Jismoniy va yuridik shaxslarga berilgan kreditlarning qariyb 43% 1 yildan 5 yilgacha bo‘lgan muddatga to‘g‘ri kelmoqda. Ta’kidlash joizki, jismoniy shaxslar uchun 15 yildan yuqori bo‘lgan muddatga ajratilgan kreditlarning salmog‘i 2021 yil yakuniga ko‘ra qariyb 36% ga yetgan. Bu so‘nggi yillarda ipoteka kreditlari hajmining oshishi bilan izohlanmoqda.

Qayd etilishicha, 2022 yil 1 yanvar holatiga ta’minlanmagan kreditlarning jami kreditlardagi ulushi 2,4% ni tashkil etgan.

«O‘zbekistonda jismoniy shaxslarga ajratilgan kreditlarning YAIMga nisbati Rossiya, Qozog‘iston, Armaniston, Gruziya kabi mamlakatlarga nisbatan pastroq darajada shakllangan. Bu esa, o‘z navbatida, O‘zbekistonda chakana kredit bozori hali to‘yinmaganligi bilan izohlanadi», — deyiladi hisobotda.

Bir qarz oluvchiga to‘g‘ri keladigan shartnomalar soni, ya’ni har bir mijozga to‘g‘ri keladigan o‘rtacha kreditlash koeffitsiyenti 1,2 ni tashkil etishini inobatga olsak, qarz oluvchilar sonining ko‘payishi kelgusida qarz yukining nisbatan tezroq o‘sishini bildiradi. Bundan tashqari, mijozning qarz olish koeffitsiyentining keskin o‘sishi alohida qarz oluvchilar uchun qarz yuki yuqori bo‘lishi va xavfli ssenariyda tizimli risklarni keltirib chiqarishi mumkinligini anglatadi.

Qayd etilishicha, pandemiya davrini inobatga olmaganda, kam ta’minlangan aholining jami aholi sonidagi ulushi pasayib bormoqda. Bu esa, o‘z navbatida, o‘rta va yuqori daromadga ega aholi sonining oshishi hamda ularda kredit olishga imkoniyatning paydo bo‘lishi oqibatida kreditga bo‘lgan qo‘shimcha talab yuzaga kelishi va aholining qarz yuki darajasi o‘sishiga olib kelishi mumkin.

Iste’mol kreditlarining yalpi ichki mahsulotga nisbati tahlil qilinganda faqat banklar tomonidan beriladigan iste’mol kreditlari hisobga olinayotganligi sababli bu ko‘rsatkich bor-yo‘g‘i 2% ni tashkil etadi. Shu bilan birga, so‘nggi yillarda chakana savdo do‘konlari tomonidan turli iste’mol tovarlarini muddatli to‘lov asosida sotish amaliyotining ommalashayotganligi banklarning iste’mol kreditlari hajmida deyarli o‘zgarish bo‘lmaganligining asosiy sabablaridan biri sifatida qarash mumkin.

Bundan tashqari, banklar tomonidan taqdim etilgan avtokreditlar bo‘yicha statistik ma’lumotlar bank tizimidan tashqari birlamchi va ikkilamchi bozorlarda avtomobillarni muddatli to‘lov asosida sotishni qamrab olmaydi. Ushbu ma’lumotlar kredit tarixi byurolariga yuborilmaganligi sababli kredit tashkilotlari tomonidan berilgan kreditlar ko‘rsatkichi aholining qarz yuki darajasini to‘g‘ri aks ettira olmaydi. Aholining bank tizimidan tashqarida bo‘lgan iste’mol tovarlari va xizmatlari bo‘yicha moliyaviy majburiyatlarini hisobga olgan holda, ularga nisbatan qarz yuki ko‘rinadigan darajasidan yuqori bo‘lishi mumkin.

Mamlakatda uy-joy qurilishining jadallashuvi birlamchi ko‘chmas mulk bozorida uy-joylarni muddatli to‘lov asosida xarid qilish imkonini bermoqda. Bu jismoniy shaxslarning bank tizimidan tashqarida ko‘chmas mulk sotib olish bo‘yicha qarzdorligi shakllanishiga olib keladi.

Bu, o‘z navbatida, aholining bank ipoteka kreditlari bo‘yicha qarzdorligiga qo‘shimcha moliyaviy majburiyatlarni keltirib chiqarmoqda. Ayni paytda ipoteka kreditlari salmog‘i YAIMga nisbatan 5% ga yetgan bo‘lib, qoldiqlar hajmi qariyb to‘rt yil ichida 3,5 barobarga — 10 trln so‘mdan 35 trln so‘mga oshgan.

Aholining me’yoridan ortiq qarz yuki daromadlarning asosiy qismi kreditlarni to‘lashga sarflanishiga olib keladi va buning natijasida kelajakdagi iste’mol xarajatlarining o‘sishini cheklaydi. O‘z navbatida, daromadlarning kamayishi muammoli kreditlar (NPL) paydo bo‘lishiga olib kelishi va bank tizimining moliyaviy barqarorligiga salbiy ta’sir ko‘rsatishi mumkin. Ma’lum qilinishicha, 2022 yil 1-yanvar holatiga ko‘ra, NPL ulushi 5,2% gacha o‘sgan, 2020 yilning aprel oyida mazkur ko‘rsatkich bor-yo‘g‘i 2% atrofida kuzatilgan edi.

Xalqaro amaliyotda qarz yukini tahlil qilish faqatgina moliyaviy tizim statistikasi bilan cheklanmaydi. Iqtisodiyotdagi qarz yuki turli so‘rovnomalar yordamida aniqroq baholanishi mumkin. Kelgusida Markaziy bank aholi va tadbirkorlik subektlari o‘rtasida so‘rovnomalar o‘tkazish orqali iqtisodiyotdagi jami qarz yukini kompleks o‘rganishni rejalashtirmoqda.