Сўнгги йилларда умумий қарз юки ва унинг алоҳида таркибий қисмларида сезиларли ўсиш кузатилмоқда, дея маълум қилди Марказий Банк (МБ) ўзининг қарз юки таҳлили ва хатарларга бағишланган ҳисоботида.

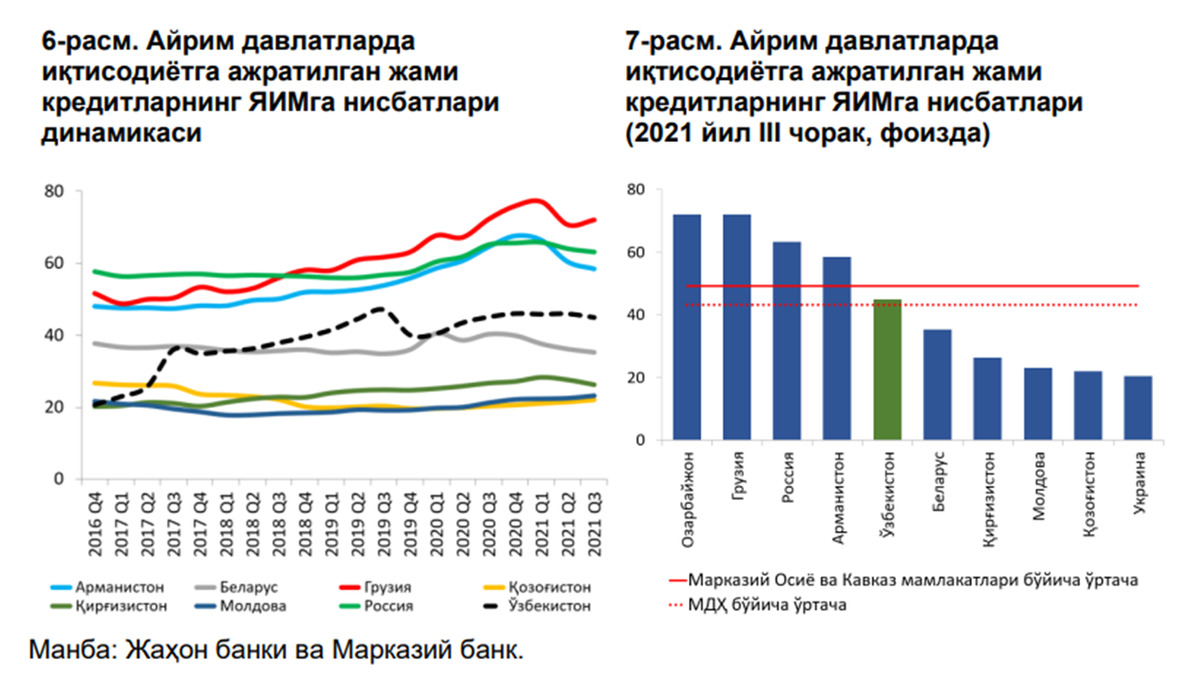

Банк томонидан олиб борилган таҳлилларнинг кўрсатишича, қарз юки бўйича молия тизимига таъсир кўрсатиши мумкин бўлган бир қатор хатарлар мавжуд. Шунингдек, Ўзбекистонда кредитлар ЯИМга нисбати 25% (энг паст чегара) ва 75% (энг юқори чегара) чегаралар доирасида солиштирилган давлатлар кўрсаткичларига қараганда тезроқ суръатда ошиши ва келажакда ушбу ўсиш даражаси сақланиб қолиши мумкин. Мазкур кўрсаткичнинг 75% дан юқори бўлиши тизимли молиявий заифликларни юзага келтириши эҳтимоли бор.

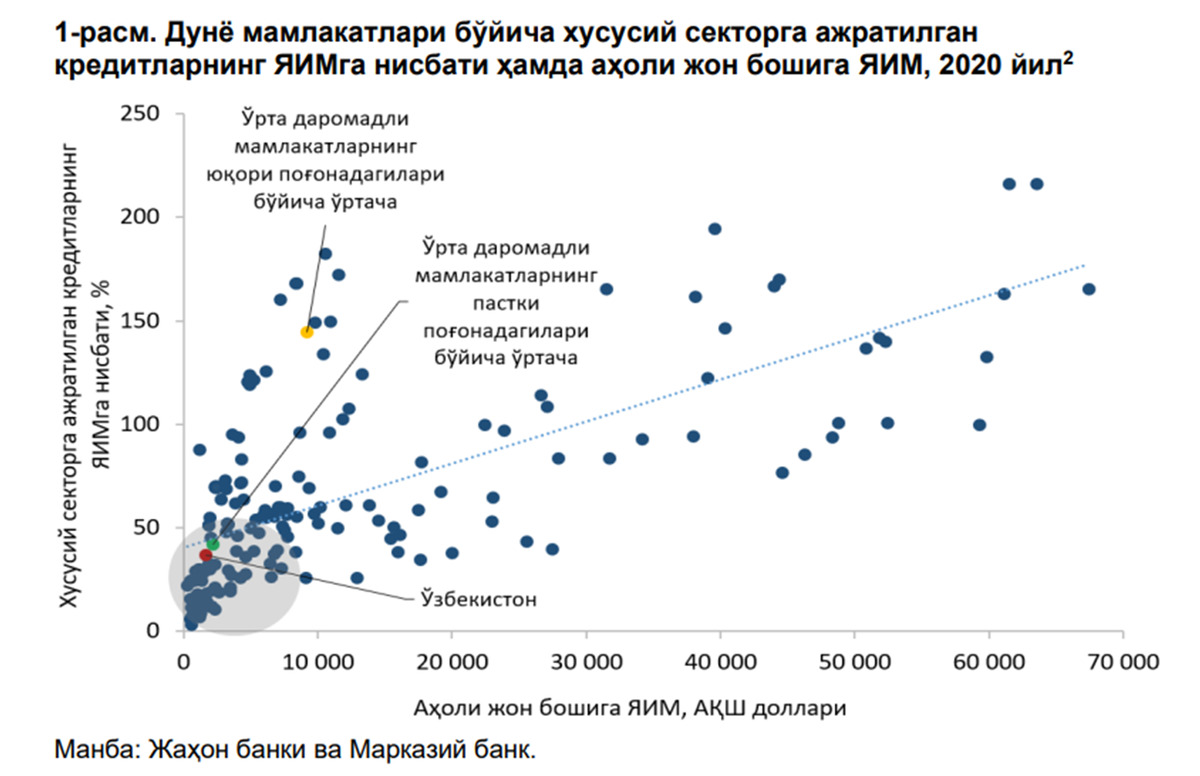

Қарз юки даражаси молия тизими барқарорлигини ифодаловчи асосий кўрсаткичлардан бири ҳисобланади. Қарз юки иқтисодиётга ёки айнан хусусий секторга ажратилган кредитларнинг ЯИМга нисбати, жисмоний шахсларга берилган кредитларнинг ЯИМга ёки аҳоли ихтиёридаги даромадларига нисбати каби кўрсаткичлар билан ифодаланади.

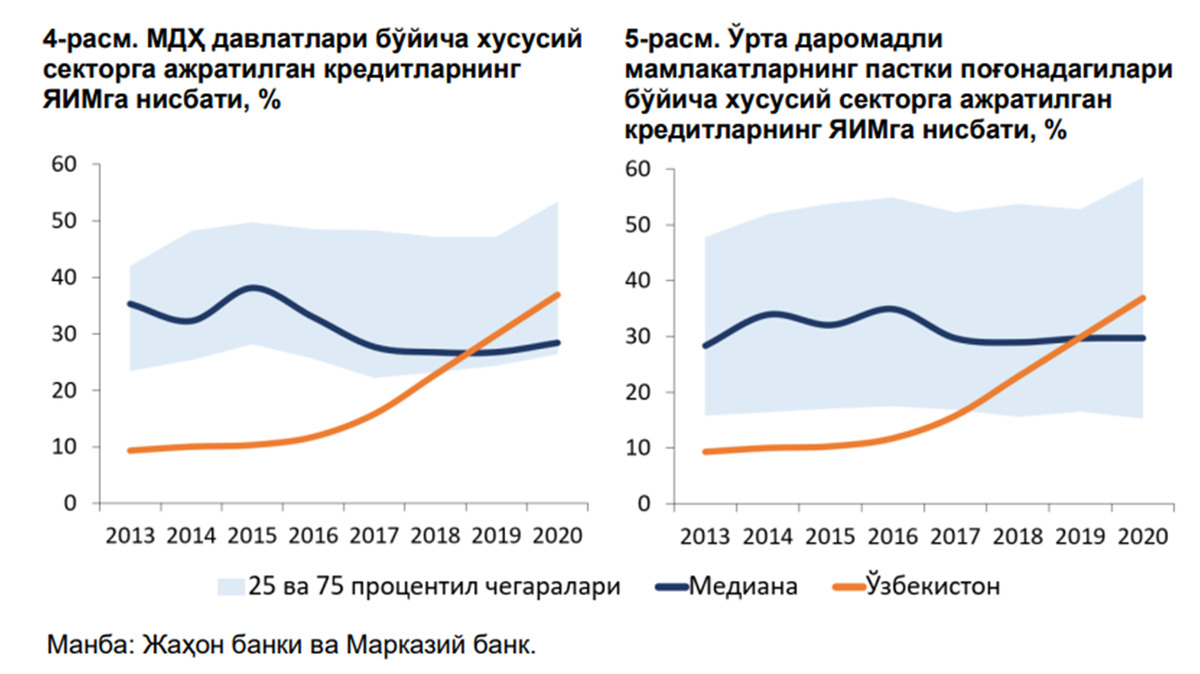

2020 йил ҳолатига кўра, хусусий секторга ажратилган кредитлар ЯИМга нисбатининг ўртача кўрсаткичи жаҳонда — 150%, юқори даромадли мамлакатларда — 167%, ўрта даромадга эга бўлган пастки поғонадаги мамлакатларда — 42% (айни пайтда Ўзбекистон шу тоифадаги мамлакатлар қаторига киради), МДҲ мамлакатларида 37% ни ташкил этган. Ўзбекистонда ушбу кўрсаткич — 36% — ўрта даромадга эга бўлган пастки поғонадаги мамлакатларнинг ўртачасидан бир оз пастроқ ва МДҲ мамлакатлари бўйича ўртача кўрсаткичига жуда яқин жойлашган.

2017 йилдан буён Ўзбекистонда иқтисодиётга ажратилган кредитларнинг кескин ўсиши талаб ва таклиф омиллари билан изоҳланган. Хусусан, мамлакатдаги валюта бозорининг эркинлаштирилиши, давлат дастурлари асосида ҳамда ташқи қарз ҳисобига кредит ажратиш амалиётининг жадаллашуви ва молиявий қулайлик даражасининг ошиши таклиф томондан оширувчи омиллар бўлиб хизмат қилган. Айни пайтда, бизнес ва истеъмол фаоллигининг жадаллашуви кредитларга бўлган талаб ҳажмининг ўсишига ҳисса қўшган.

Юқоридаги графиклар қарз юкининг 2017 йилдан бери ўсиб келаётганлигини кўрсатади. Ҳозирда у энг йирик қарз юкига эга иқтисодиётларнинг 25 фоизини ўз ичига олган сегментга яқинлашмоқда — бу эса хавф ҳудудига киришни англатади, деб ёзмоқда Spot МБга таяниб.

2020 йилдан буён Ўзбекистон иқтисодиётининг кредитлаш даражаси ЯИМга нисбатан 40−45% чегарасида сақланиб қолмоқда (Fitch кредитлаш ҳисобига юқори ўсиш суръатлари рискларни келтириб чиқариши мумкинлигини қайд этган эди). Кредитлар қолдиғи корхоналар орасида ҳам, аҳоли орасида ҳам ортиб бормоқда.

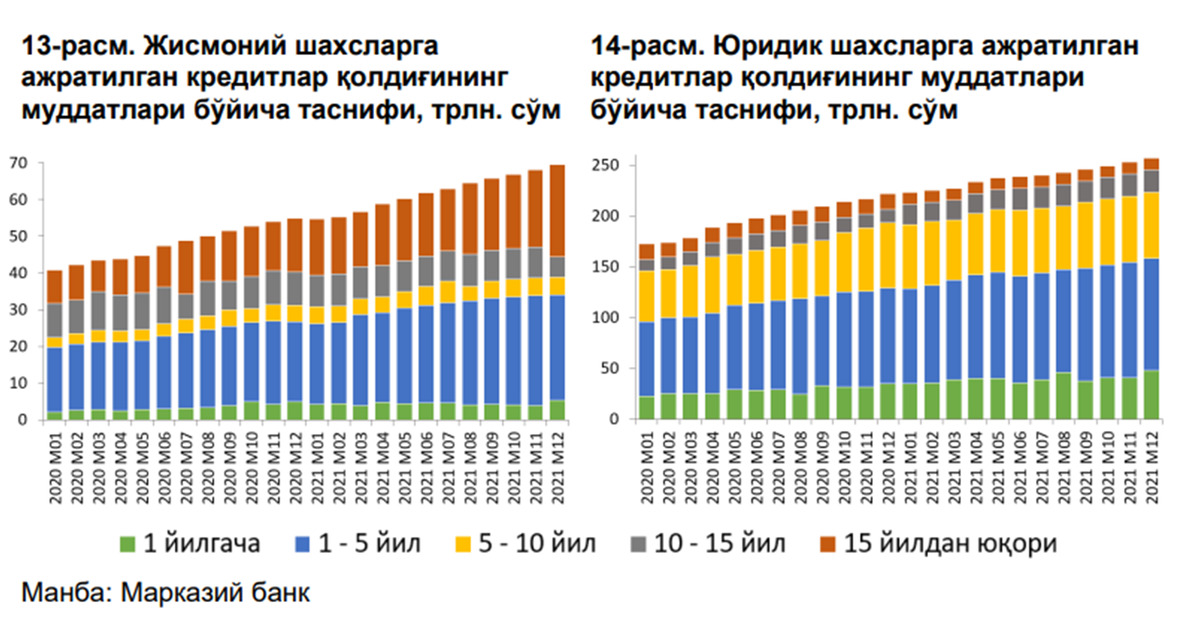

Жисмоний ва юридик шахсларга берилган кредитларнинг қарийб 43% 1 йилдан 5 йилгача бўлган муддатга тўғри келмоқда. Таъкидлаш жоизки, жисмоний шахслар учун 15 йилдан юқори бўлган муддатга ажратилган кредитларнинг салмоғи 2021 йил якунига кўра қарийб 36% га етган. Бу сўнгги йилларда ипотека кредитлари ҳажмининг ошиши билан изоҳланмоқда.

Қайд этилишича, 2022 йил 1 январь ҳолатига таъминланмаган кредитларнинг жами кредитлардаги улуши 2,4% ни ташкил этган.

«Ўзбекистонда жисмоний шахсларга ажратилган кредитларнинг ЯИМга нисбати Россия, Қозоғистон, Арманистон, Грузия каби мамлакатларга нисбатан пастроқ даражада шаклланган. Бу эса, ўз навбатида, Ўзбекистонда чакана кредит бозори ҳали тўйинмаганлиги билан изоҳланади», — дейилади ҳисоботда.

Бир қарз олувчига тўғри келадиган шартномалар сони, яъни ҳар бир мижозга тўғри келадиган ўртача кредитлаш коэффициенти 1,2 ни ташкил этишини инобатга олсак, қарз олувчилар сонининг кўпайиши келгусида қарз юкининг нисбатан тезроқ ўсишини билдиради. Бундан ташқари, мижознинг қарз олиш коэффициентининг кескин ўсиши алоҳида қарз олувчилар учун қарз юки юқори бўлиши ва хавфли сценарийда тизимли рискларни келтириб чиқариши мумкинлигини англатади.

Қайд этилишича, пандемия даврини инобатга олмаганда, кам таъминланган аҳолининг жами аҳоли сонидаги улуши пасайиб бормоқда. Бу эса, ўз навбатида, ўрта ва юқори даромадга эга аҳоли сонининг ошиши ҳамда уларда кредит олишга имкониятнинг пайдо бўлиши оқибатида кредитга бўлган қўшимча талаб юзага келиши ва аҳолининг қарз юки даражаси ўсишига олиб келиши мумкин.

Истеъмол кредитларининг ялпи ички маҳсулотга нисбати таҳлил қилинганда фақат банклар томонидан бериладиган истеъмол кредитлари ҳисобга олинаётганлиги сабабли бу кўрсаткич бор-йўғи 2% ни ташкил этади. Шу билан бирга, сўнгги йилларда чакана савдо дўконлари томонидан турли истеъмол товарларини муддатли тўлов асосида сотиш амалиётининг оммалашаётганлиги банкларнинг истеъмол кредитлари ҳажмида деярли ўзгариш бўлмаганлигининг асосий сабабларидан бири сифатида қараш мумкин.

Бундан ташқари, банклар томонидан тақдим этилган автокредитлар бўйича статистик маълумотлар банк тизимидан ташқари бирламчи ва иккиламчи бозорларда автомобилларни муддатли тўлов асосида сотишни қамраб олмайди. Ушбу маълумотлар кредит тарихи бюроларига юборилмаганлиги сабабли кредит ташкилотлари томонидан берилган кредитлар кўрсаткичи аҳолининг қарз юки даражасини тўғри акс эттира олмайди. Аҳолининг банк тизимидан ташқарида бўлган истеъмол товарлари ва хизматлари бўйича молиявий мажбуриятларини ҳисобга олган ҳолда, уларга нисбатан қарз юки кўринадиган даражасидан юқори бўлиши мумкин.

Мамлакатда уй-жой қурилишининг жадаллашуви бирламчи кўчмас мулк бозорида уй-жойларни муддатли тўлов асосида харид қилиш имконини бермоқда. Бу жисмоний шахсларнинг банк тизимидан ташқарида кўчмас мулк сотиб олиш бўйича қарздорлиги шаклланишига олиб келади.

Бу, ўз навбатида, аҳолининг банк ипотека кредитлари бўйича қарздорлигига қўшимча молиявий мажбуриятларни келтириб чиқармоқда. Айни пайтда ипотека кредитлари салмоғи ЯИМга нисбатан 5% га етган бўлиб, қолдиқлар ҳажми қарийб тўрт йил ичида 3,5 баробарга — 10 трлн сўмдан 35 трлн сўмга ошган.

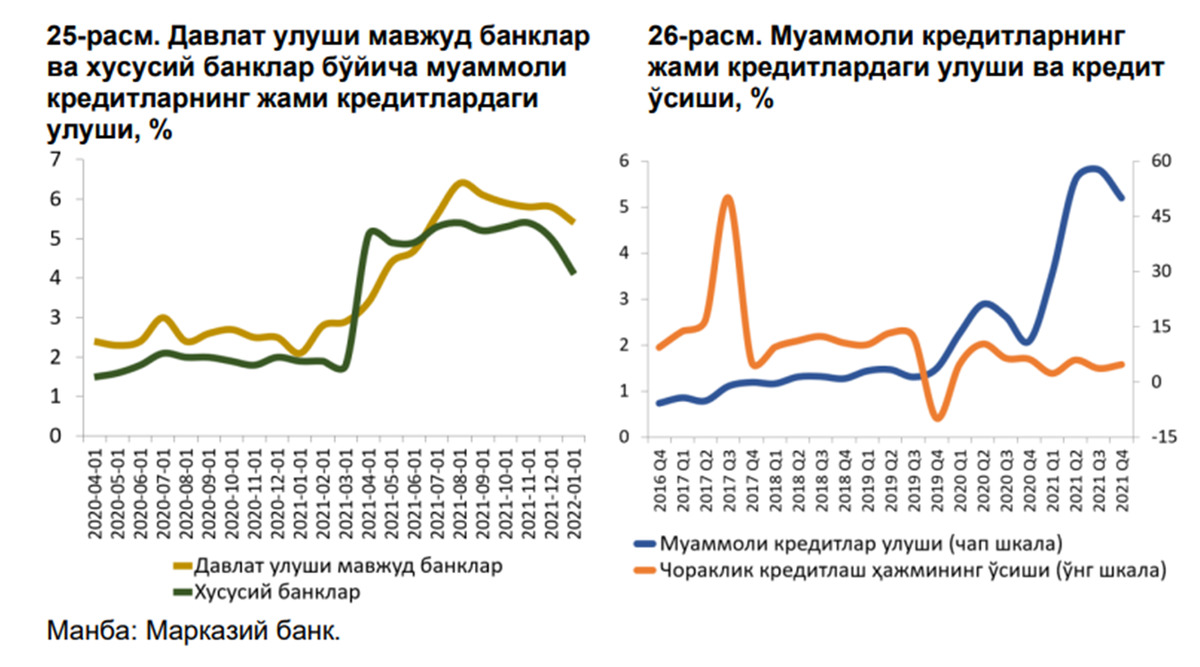

Аҳолининг меъёридан ортиқ қарз юки даромадларнинг асосий қисми кредитларни тўлашга сарфланишига олиб келади ва бунинг натижасида келажакдаги истеъмол харажатларининг ўсишини чеклайди. Ўз навбатида, даромадларнинг камайиши муаммоли кредитлар (NPL) пайдо бўлишига олиб келиши ва банк тизимининг молиявий барқарорлигига салбий таъсир кўрсатиши мумкин. Маълум қилинишича, 2022 йил 1-январь ҳолатига кўра, NPL улуши 5,2% гача ўсган, 2020 йилнинг апрель ойида мазкур кўрсаткич бор-йўғи 2% атрофида кузатилган эди.

Халқаро амалиётда қарз юкини таҳлил қилиш фақатгина молиявий тизим статистикаси билан чекланмайди. Иқтисодиётдаги қарз юки турли сўровномалар ёрдамида аниқроқ баҳоланиши мумкин. Келгусида Марказий банк аҳоли ва тадбиркорлик субектлари ўртасида сўровномалар ўтказиш орқали иқтисодиётдаги жами қарз юкини комплекс ўрганишни режалаштирмоқда.