В 2021 году только 3% взрослого населения Узбекистана хранило сбережения в банках, что отражает низкий уровень доверия жителей страны к финансовой системе. Об этом говорится в новой статье специалистов Всемирного банка.

Хотя узбекистанцы откладывают в качестве сбережений столько же, сколько жители других развивающихся стран, большинство из них преимущественно инвестируют в такие активы, как домашний скот, золото, иностранная валюта и автомобили, а не в банковские счета и вклады.

«Мы мало пользуемся банками, потому что здесь это так работает. Мы сберегаем другими способами: покупаем скот, выращиваем его и продаём. Или покупаем иностранную валюту — она никогда не падает в цене», — приводит ВБ слова жительницы Ферганской области.

Эксперты ВБ видят причину в том, что доступность финансовых услуг для граждан в Узбекистане долгое время игнорировалась. В банковском секторе страны доминировали государственные коммерческие банки, которые исторически обслуживали в основном госпредприятия в приоритетных секторах экономики. Ситуация начала меняться в 2017 году.

Расширение доступа к финансовым услугам при использовании официальных сбережений имеет решающее значение для расширения доступа людей к экономическим возможностям, а также для улучшения человеческого капитала, устойчивости к потрясениям и общего процветания, отмечают в ВБ.

Стратегия развития и правовая база финансовых услуг

Открытие финансовой системы для граждан, домохозяйств, а также микро-, малых и средних предприятий лежит в основе государственной реформы финансового сектора Узбекистана, отметили в ВБ. В июне 2021 года Узбекистан принял свою первую Национальную стратегию финансовой доступности на 2021−2023 годы (NFIS) при поддержке Всемирного банка и Международной финансовой корпорации (IFC). Она сосредоточена на пяти ключевых направлениях: основные финансовые услуги, доступ к финансам для микро-, малых и средних предприятий, цифровые финансовые услуги, защита прав потребителей финансовых услуг и финансовая грамотность.

Цифровые платежи являются ключевым элементом стратегии. Узбекистан обновил своё законодательство о платёжных услугах, чтобы разрешить транзакции с использованием электронных денег и цифровых кошельков. Законодательство поставило ранее нерегулируемый сектор под надзор Центрального банка Узбекистана. Около 50 компаний платёжных систем получили новые лицензии, появились цифровые банки. В ответ на эту конкуренцию коммерческие банки внедрили инновации в цифровом доступе к финансам.

В апреле 2022 года в Узбекистане приняли новый закон «О небанковских кредитных организациях и микрофинансовой деятельности», разработанный при поддержке Всемирного банка. Эта мера устанавливает единую правовую базу, стимулирующую развитие сектора небанковских кредитных организаций (НБКО) за счёт пропорционального режима регулирования, устранения ненужных ограничений и защиты потребителей.

Доступ к финансовым услугам и их использование

В 2017 году доступность финансовых точек доступа в Узбекистане начала увеличиваться. Во многом это было обусловлено увеличением количества банкоматов с 445 в 2017 году до более чем 11 тысяч в 2022 году. Количество терминалов в точках продаж удвоилось с 2017 года до более чем 430 тысяч, а годовой объем их суммы транзакций удвоился до 120 трлн сумов (10,6 млрд долларов), или 20% ВВП.

Кризис, вызванный COVID-19, дал мощный толчок инновационным технологиям бесконтактных платежей: около 100 тысяч субъектов бизнеса стали использовать для приёма оплат QR-коды, а ещё 2000 используют технологию бесконтактных платежей NFC.

Банки создали 300 новых отделений для расширения своего регионального присутствия и открыли более 1000 центров банковских услуг — более гибкий и экономичный вид финансовых точек доступа, разработанный Центральным банком. Однако распределение точек доступа к финансовым услугам остаётся неравномерным.

Количество точек доступа к финансовым услугам на 100 тысяч человек

Источник: ЦБ Узбекистана (2022 год). К точкам доступа к финансовым услугам относятся банковские отделения, мини-банки/филиалы и офисы банковского обслуживания.

По данным Global Findex, Узбекистан почти удвоил долю взрослых, имеющих банковские счета, с 23% в 2011 году до 44% в 2021 году. Количество дебетовых карт в обращении выросло почти на 60% с 19 миллионов в 2017 году до 30 миллионов к июлю 2022 года. Количество пользователей дистанционного банковского обслуживания выросло в 6 раз, достигнув 25 миллионов.

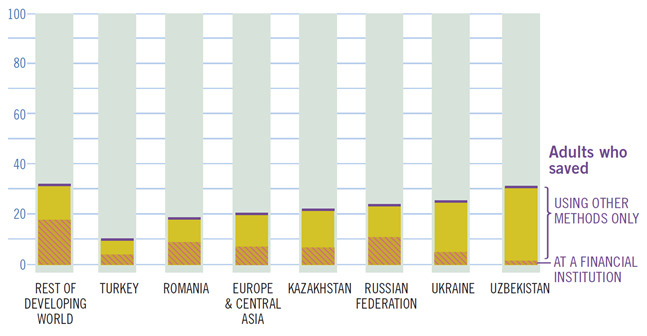

В то время как розничные депозиты росли в ответ на высокие процентные ставки, в 2021 году они по-прежнему составляли всего 10% ВВП. Как уже говорилось выше, только 3% взрослого населения хранили сбережения в банке. По этому показателю Узбекистан занимает второе место с конца в Европе и Центральной Азии, его опережает только Таджикистан с 1%. Во многом это отражает низкое доверие узбекистанцев к финансовой системе. Речь идёт главным образом не о поощрении граждан к увеличению сбережений, а о преобразовании неофициальных (скрытых) сбережений дома или в кассе в официальные в финансовых учреждениях.

Формальные и неформальные сбережения в %

Источник: The Global Findex

Приоритеты реформ и поддержка реализации

Официальные сбережения могут улучшить доступ Узбекистана к экономическим возможностям, человеческому капиталу, устойчивости к потрясениям и общему процветанию. Группа Всемирного банка намерена продолжить поддержку реформ финансовой доступности под руководством Центробанка Узбекистана. Действия будут сосредоточены на увеличении защиты потребителей финансовых услуг, системы страхования вкладов и повышение финансовой грамотности, особенно среди женщин.