Soliq qo‘mitasi 2021 yilning 1 yanvaridan boshlab yuridik va jismoniy shaxslarni soliqqa tortishdagi asosiy o‘zgarishlar to‘g‘risida ma’lumot berdi.

O‘zbekiston Soliq kodeksiga bir qator yangilanishlar va o‘zgartirishlar kiritildi. 2021 yil uchun soliq siyosatida soliqlarning asosiy stavkalari saqlab qolinadi, xususan QQS (15%), foyda solig‘i (15%, ayrim toifalar uchun — 20%), jismoniy shaxslardan olinadigan daromad solig‘i (12%), yuridik shaxslarning mol-mulk solig‘i (2%), qishloq xo‘jaligi yerlari uchun yer solig‘i (0,95%), ijtimoiy soliq (xo‘jalik yurituvchi sub’ektlar — 12%, byudjet tashkilotlari — 25%) va oborot solig‘i (bazaviy stavka — 4%).

QQSni hisoblash va to‘lash tartibi, shuningdek, 15 foizli stavka saqlanib qolmoqda. Daromad miqdoridan qat’i nazar, QQS to‘laydigan korxonalar doirasi alkogolli ichimliklar, shu jumladan pivo chakana savdosi uchun statsionar savdo shoxobchalari, shuningdek, bozorlar va savdo majmualari hisobiga kengaymoqda.

Tovarlar (xizmatlar) ning savdo aylanmasi oyiga 1 mlrd so‘mdan oshmaydigan soliq to‘lovchilar uchun soliq davri chorak (kvartal) sifatida belgilanadi.

Shahar yo‘lovchi transporti va jamoat yo‘lovchilar avtotransportida yo‘lovchilarni tashish bo‘yicha xizmatlarni taqdim etishda imtiyozlarni qo‘llash tartibiga o‘zgartirishlar kiritildi (taksilar, shu jumladan marshrut taksilari bundan mustasno). Agar hokimliklar yagona tarifni o‘rnatgan bo‘lsa va transport ushbu tarif bo‘yicha amalga oshirilsa, chegirma tashuvchilar tomonidan qo‘llaniladi.

Xalqaro moliya institutlari va xorijiy davlat moliyaviy tashkilotlari mablag‘lari hisobidan imtiyozlarni qo‘llash tartibi belgilandi.

Endilikda soliq, agar ushbu imtiyoz qonunda nazarda tutilgan bo‘lsa, xalqaro moliya institutlarining kreditlari va davlat tashkilotlarining xalqaro kreditlari hisobidan sotib olingan tovarlarni (xizmatlarni) sotish oborotidan va importidan ozod qilinadi.

Shunga asosan Soliq kodeksining 243 va 246-moddalariga o‘zgartirishlar kiritildi.

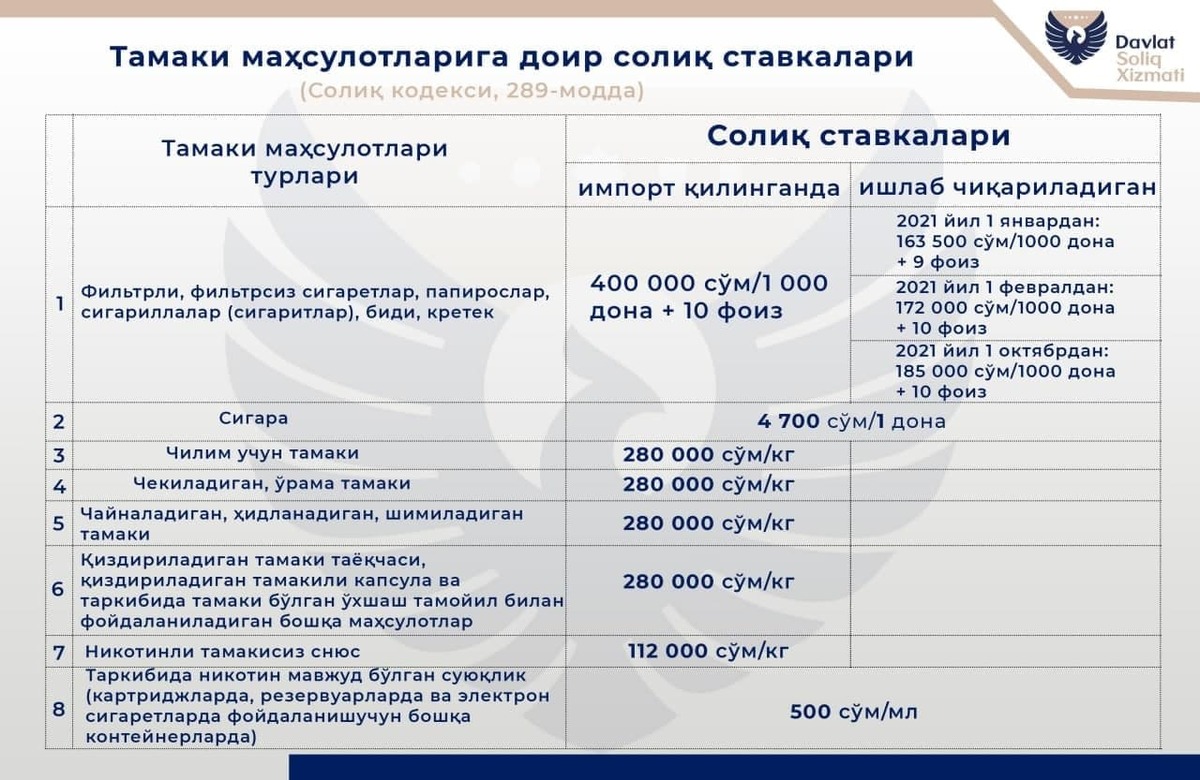

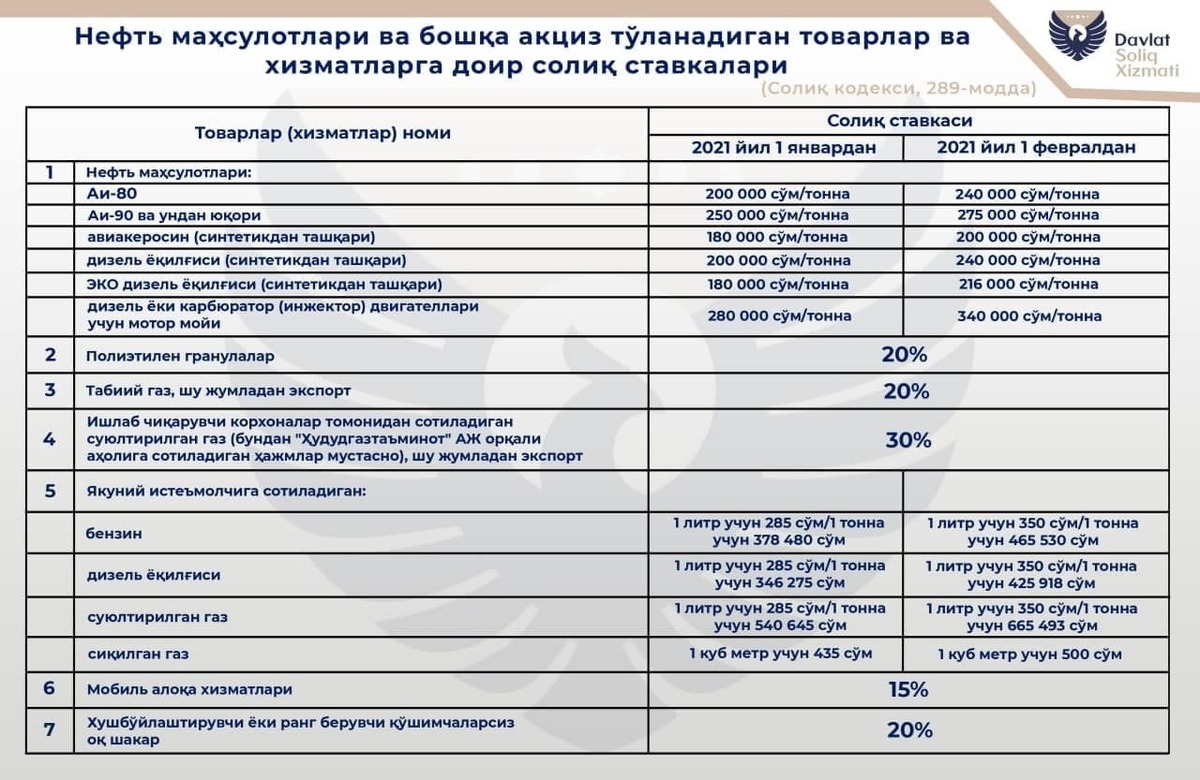

Aksiz solig‘i

Aksiz solig‘ini hisoblash va to‘lash tartibi saqlanib qoldi.

Aksiz solig‘i stavkalari Soliq kodeksi bilan belgilanadi (289−1 — 289−3-moddalar). Shu bilan birga, import paytida aksiz solig‘ini hisoblashda, Vazirlar Mahkamasining tegishli qarori tasdiqlangunga qadar, prezidentning 2018 yil 29 iyundagi farmoniga muvofiq ishlaydigan TIF TR kodlari qo‘llaniladi (PQ-3818).

289−1 — 289−3-moddalarida tegishli ravishda tovar moddasi bo‘lmagan taqdirda, yetishmayotgan tovarlarga aksiz solig‘i undirilmaydi.

73 turdagi aksiz solig‘i bekor qilindi, shu jumladan elektrotexnika mahsulotlari (muzlatkichlar, konditsionerlar, kir yuvish mashinalari), traktorlar va yarim romorklar (pritsep), oziq-ovqat mahsulotlari (margarin, qandolat mahsulotlari va boshqa mahsulotlar) va boshqalar.

Aksiz soliq to‘lovchilariga aniqlik kiritilmoqda, xususan, yakuniy iste’molchiga sotiladigan olib kirilgan (import qilingan) aksiz to‘lanadigan tovarlar (benzin, dizel yoqilg‘isi, suyultirilgan va siqilgan gaz) o‘z ehtiyojlari uchun ishlatilganda, ushbu tovarlarni o‘z ehtiyojlari uchun olib kirishni amalga oshirgan shaxslar soliq to‘lovchilari bo‘lib e’tirof etiladi.

Ishlab chiqaruvchilar tomonidan turistik marshrutlar bo‘ylab tashkillashtirilgan degustatsiya (tatib ko’rish) zonalarida (joylarda) sotiladigan tabiiy vinolar (butilkalardan tashqari) soliqqa tortilmaydi.

Uyali aloqa xizmatlarining aksiz solig‘i stavkasi 25 foizdan 15 foizgacha pasaytiriladi.

Foto: Davlat soliq qo‘mitasi

Foto: Davlat soliq qo‘mitasi

Foto: Davlat soliq qo‘mitasi

Foyda solig‘i

Foyda solig‘ini hisoblash va to‘lash tartibi, shunigdek, 2020 yilda amal qiladigan soliq stavkalari saqlab qolindi.

Soliq kodeksining 304-moddasi 8, 9, 14, 15 va 17-bandlariga muvofiq kelib tushgan mablag‘lar hisobidan olingan yoki sotib olingan (barpo etilgan) mol-mulk, shuningdek, soliq va bojxona imtiyozlari berilgani natijasida bo‘shagan mablag‘lar hisobidan olingan yoki sotib olingan (barpo etilgan) mol-mulk amortizatsiya aktivlari sifatida tan olinmaydi va amortizatsiya qilinmaydi.

Soliq to‘lovchi keyingi hisobot (soliq) davrlarida amortizatsiya qilinadigan aktivlar qiymatini qayta baholashni amalga oshirsa, bunday qayta baholash natijasi amortizatsiya ajratmalarini hisoblashda soliq maqsadlari uchun hisobga olinmaydi.

Amortizatsiya qilinadigan aktivning qiymati ularni qayta baholashni hisobga olmagan holda dastlabki qiymatidan hisoblangan amortizatsiya to‘lovlari orqali hisoblanadi.

2021 yil 1 yanvardagi buxgalteriya ma’lumotlariga asosan soliq to‘lovchida mavjud bo‘lgan, avval amalga oshirilgan qayta baholashni hisobga olgan holda amortizatsiya qilinadigan aktivlar qiymati soliq solish maqsadida boshlang‘ich qiymat hisoblanadi.

Shu bilan birga, soliq to‘lovchi soliq organlariga joriy chorakda kutilayotgan foyda miqdoridan kelib chiqqan holda avans to‘lovlari miqdori to‘g‘risida keyingi chorak birinchi oyining 10-kunigacha ma’lumotnoma taqdim etishga haqlidir. Ilgari ushbu norma prezidentning 2020 yil 3 apreldagi farmonida nazarda tutilgan edi (PF-5978).

Jismoniy shaxslardan olinadigan daromad solig‘i

Jismoniy shaxslardan olinadigan daromad solig‘ini hisoblash va to‘lash tartibi, shuningdek, 12 foizlik soliq stavkasi saqlab qolindi.

Belgilangan miqdorda soliq to‘laydigan soliq to‘lovchilar uchun quyidagilar taqdim etiladi:

- Soliq stavkalari Soliq kodeksi bilan belgilanadi. Shu bilan birga, 2020 yilda amal qiladigan soliq stavkalarining hajmi bir xil bo‘lib qolmoqda;

- Ushbu soliq stavkalarini qo‘llash bilan bog‘liq 2020 yilgi davlat byudjeti to‘g‘risidagi qonunda nazarda tutilgan ayrim normalar Soliq kodeksiga o‘tkaziladi.

- Jismoniy shaxslarning mol-mulkni ijaraga berishdan olgan daromadlari 12% stavka bo‘yicha soliqqa tortiladi. Soliq maqsadida mol-mulkni ijaraga beradigan jismoniy shaxslar uchun ijara haqining minimal stavkalari 2021 yilgi Davlat byudjeti to‘g‘risidagi qonunning 8-ilovasida belgilangan.

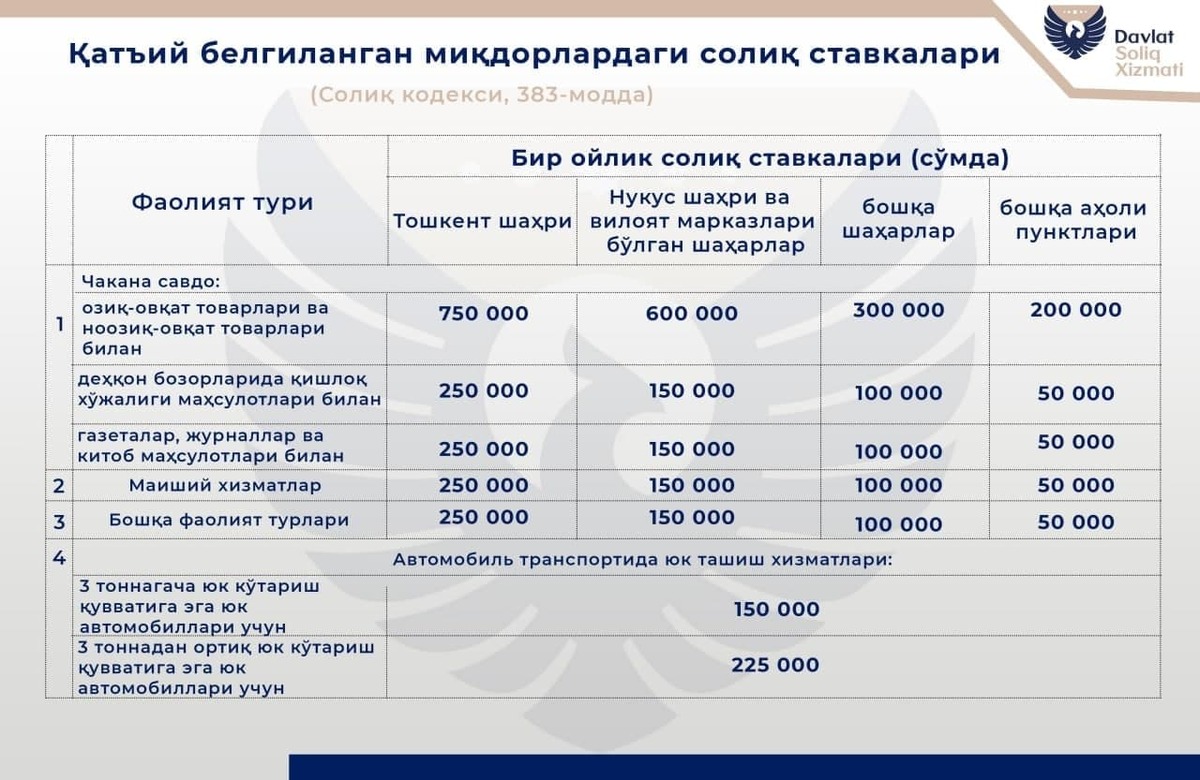

- Tumanlar va shaharlar xalq deputatlari Kengashlari YATT faoliyati joyining o‘ziga xos xususiyatlariga, shuningdek amalga oshirilgan tadbirlarning mavsumiyligiga qarab yakka tartibdagi tadbirkorlar (YATT) uchun belgilangan miqdordagi soliq miqdoriga 0,7 dan 1,3 gacha kamaytiriladigan yoki oshiriladigan koyeffitsiyentlarni belgilash huquqini saqlab qoladilar.

Yakka tartibdagi tadbirkor bilan mehnat munosabatlarida bo‘lgan jismoniy shaxslardan olinadigan soliq to‘lov manbaida soliq agenti — yakka tartibdagi tadbirkor tomonidan soliq to‘lovchiga daromad to‘langanda hisoblab chiqarish va ushlab qolish tartibi joriy etiladi.

Shu bilan birga, yakka tartibdagi tadbirkor bilan mehnat munosabatlarida bo‘lgan jismoniy shaxslar shaxsiy daromadlaridan soliqni belgilangan miqdordagi yoki yillik deklaratsiya asosida to‘lashni tanlash huquqiga ega bo‘lgan tartib bekor qilinadi.

Ijtimoiy soliq

Ijtimoiy soliqni hisoblash va to‘lash tartibi, shuningdek, 2020 yilda yuridik shaxslar uchun 12 foiz, byudjet tashkilotlari uchun esa 25 foiz soliq stavkalari saqlanib qolgan.

Ayrim toifadagi shaxslar uchun quyidagilar mavjud:

1) xizmat muddatini hisoblash uchun yiliga hisoblangan asosiy qiymatning kamida 1 o‘lchovi miqdorida soliq to‘lash:

ixtiyoriy ravishda:

- O‘zini o‘zi band qilgan shaxslar;

- mehnat shartnomasi asosida chet elda ishlayotgan O‘zbekiston fuqarolari, shuningdek savdo uylarida, vakolatxonalarda (shu jumladan yuridik shaxs bo‘lmagan), O‘zbekistonning davlat organlari va boshqa tashkilotlari tomonidan chet davlatlarida yaratilgan (ochilgan) tashkilotlarda ishlaydigan fuqarolar.

majburiy ravishda:

- “Usta — shogird” maktabi o‘quvchilari (25 yoshga to‘lgach);

- dehqon xo‘jaliklari, shuningdek, dehqon xo‘jaligida ishlayotgan jismoniy shaxslar, kamida 4 gektar maydonga ega bo‘lgan shaxsiy yer uchastkasida yoki ushbu hududda kamida 50 boshli qoramol yoki parranda boqish bilan shug‘ullanadiganlar. Shu bilan birga, dehqon xo‘jaligi rahbari soliqni majburiy ravishda, boshqa a’zolar va ko‘rsatilgan shaxslar esa — ixtiyoriy ravishda to‘laydi;

2) ushbu toifadagi jismoniy shaxslar uchun soliq to‘lash muddati hisobot yilining 1 dekabr kuni qadar belgilanadi. Bunday holda, soliq miqdori to‘lov kunida belgilangan asosiy hisoblangan qiymat hajmiga qarab hisoblab chiqiladi.

Boshqa jismoniy shaxslar uchun soliqni hisoblash va to‘lash tartibi 2020 yildagi kabi saqlanib qolgan.

Oborot solig‘i

Oborot solig‘ini hisoblash va to‘lash tartibi saqlanib qoldi.

Ushbu soliq turi solinmaydigan shaxslar ro‘yxati ma’lum bir toifadagi to‘lovchilar uchun QQS to‘lashni hisobga olgan holda to‘ldiriladi. Quyidagi shaxslar savdo solig‘ini qo‘llash huquqiga ega emas:

- alkogolli ichimliklar, shu jumladan, pivoni chakana sotish uchun statsionar savdo shoxobchalari;

- bozorlar va savdo markazlari.

Ko‘chmas mulk faoliyati bilan shug‘ullanadigan shaxslar uchun soliq stavkasi 25% dan 13% gacha tushirildi.

Qolgan soliq to‘lovchilar toifalari uchun 2020 yilda amal qiladigan soliq stavkalari saqlanib qolmoqda.

Foto: Davlat soliq qo‘mitasi

Mol-mulk solig‘i

Yuridik va jismoniy shaxslar uchun mol-mulk solig‘ini hisoblash va to‘lash tartibi, shuningdek, yuridik shaxslar uchun bazaviy soliq stavkasi 2 foiz miqdorida saqlanib qolindi.

Soliq kodeksining 415-moddasi to‘rtinchi qismida nazarda tutilgan ob’ektlarga nisbatan pasaytirilgan soliq stavkasini 0,2 dan 0,4 foizga oshirish yo‘li bilan yuridik shaxslar uchun pasaytirilgan soliq stavkasini bosqichma-bosqich bazaviy stavkaga yetkazish davom ettirilmoqda.

Jismoniy shaxslar uchun 2020 yilda amal qiladgan soliq stavkalari 1,15 baravarga indekslanadi. Buning sababi shundaki, jismoniy shaxslar uchun ko‘chmas mulkka bo‘lgan huquqlarni davlat ro‘yxatidan o‘tkazishni amalga oshiruvchi organlar tomonidan belgilanadigan soliq solinadigan ob’ektlarning kadastr qiymatining (soliq bazasi) kattaligi 2018 yilda saqlanib qoladi.

Shu bilan birga, 2021 yilda jismoniy shaxslar uchun 2018 yilda aniqlangan kadastr qiymati asosida hisoblangan soliq miqdori 2020 yil uchun hisoblangan soliq miqdoridan 30 foizdan oshmasligi kerak.

Soliq imtiyozi sayyohlik zonalarida joylashgan sanatoriy-kurort muassasalarining bir qismida bekor qilinadi.

Shu bilan birga, Qoraqalpog‘istonning Jo‘qorg‘i Kengesi va xalq deputatlari viloyat Kengashlariga turistik zonalarda joylashgan alohida sanatoriya muassasalari egallab olgan yer uchastkalariga nisbatan soliq stavkasini kamaytirish yoki mol-mulk solig‘idan ozod qilish huquqi berildi.

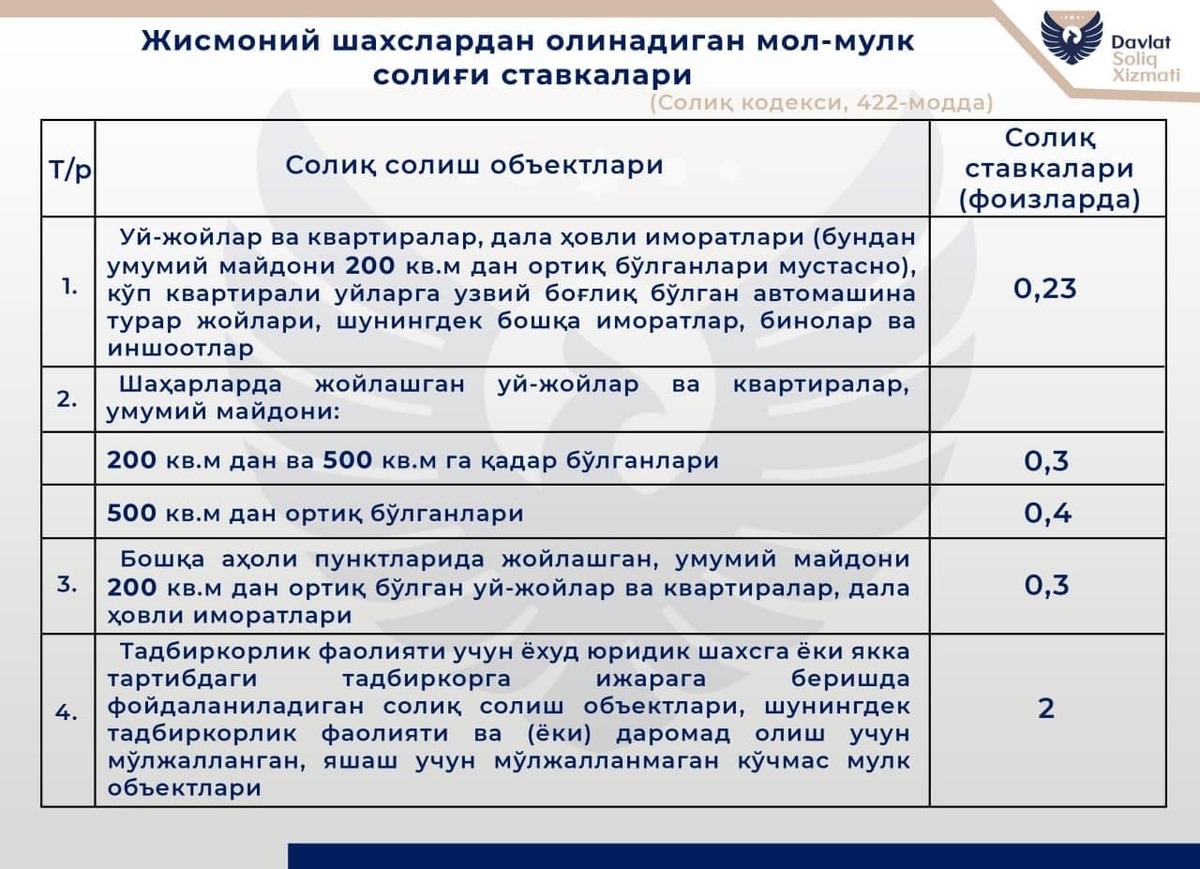

Jismoniy shaxslarning mol-mulk solig‘i bo‘yicha soliq solish ob’ektiga ko‘p qavatli uy bilan uzviy bog‘liq bo‘lgan avtoturargoh kiradi. Ushbu mol-mulk soliq bazasiga 0,23% soliq stavkasi bo‘yicha soliq solinadi.

Foto: Davlat soliq qo‘mitasi

Yer solig‘i

Yuridik va jismoniy shaxslardan yer solig‘ini hisoblash va to‘lash tartibi, shuningdek, qishloq xo‘jaligi yerlari uchun belgilangan soliq stavkasi qishloq xo‘jaligi yerlarining standart qiymatiga nisbatan 0,95 foiz miqdorida saqlanib qolindi.

Meva-sabzavotchilik qishloq xo‘jaligi korxonalari uchun meva-sabzavot mahsulotlari egallagan yerlar bo‘yicha, shuningdek, dehqon xo‘jaliklarining sug‘oriladigan va sug‘orilmaydigan qishloq xo‘jaligi yerlari uchun qishloq xo‘jaligi yerlarining normativ qiymatidan kelib chiqqan holda yer solig‘i to‘lash tartibi joriy etiladi.

Dehqon xo‘jaligi uchun berilgan qishloq xo‘jaligi yerlariga soliqni hisoblash soliq solish ob’ekti bo‘lmagan qishloq xo‘jaligi yer uchastkalarini chiqarib tashlagan qishloq xo‘jaligi yerlarining standart qiymatini belgilaydigan organ ma’lumotlari asosida yer uchastkasi joylashgan joyda soliq organlari tomonidan amalga oshiriladi.

Jismoniy shaxslarga yakka tartibdagi uy-joy qurish va turar joy binosini obodonlashtirish uchun beriladigan uy-joy mulkdorlari yer uchastkalari yakka tartibdagi uy-joy qurilishi uchun ajratilgan yer uchastkalari uchun belgilangan soliq stavkasiga qo‘llanadi.

Soliq kodeksida yuridik va jismoniy shaxslar uchun qishloq xo‘jaligiga tegishli bo‘lmagan yerlar uchun soliqlarning asosiy stavkalarini (mutlaq ma’noda) mamlakat hududlari sharoitidan kelib chiqib belgilanadi.

Qishloq xo‘jaligi bo‘lmagan yerlar uchun soliq stavkalarining o‘ziga xos miqdori quyidagi tartibda belgilanadi:

- Qoraqalpog‘iston Respublikasi Jo‘qorg‘i Kengesi va viloyatlar xalq deputlari Kengashlari 0,5 dan 2,0 gacha bo‘lgan kamayturuvchi va oshiruvchi koeffitsiyentlarni qo‘llagan holda, belgilangan bazaviy soliq stavkalari asosida tuman va shaharlar kesimida ularning iqtisodiy rivojlanishiga qarab, soliq stavkalarini belgilaydi;

- tumanlar va shaharlar xalh deputatlari Kengashlari belgilangan soliq stavkalariga Toshkent shahri uchun esa — belgilangan bazaviy soliq stavkalariga 0,7 dan 3,0 gacha bo‘lgan kamayturuvchi va oshiruvchi koeffitsiyentlarni ularning hudularida joylashgan daha, massiv, mahalla, ko‘cha kesimida kiritadi.

Shu bilan birga, tumanlar va shaharlar Kengashlari yakka tartibdagi yer uchastkalariga nisbatan 3 baravargacha oshirilgan yer solig‘i stavkalarini, shuningdek, sayyohlik zonalarida joylashgan maydoni 1 gektardan ortiq jismoniy shaxslardan foydalanishda yer uchastkalarini belgilash huquqiga ega.

Yuridik shaxslar 2021 yil uchun qishloq xo‘jaligiga tegishli bo‘lmagan yerlar bo‘yicha soliq hisobotlarini soliq idoralariga 2021 yilning 10 yanvarigacha taqdim etishlari lozim.

2021 yilda jismoniy shaxslardan olinadigan soliq miqdori (yakka tartibdagi tadbirkorlar bundan mustasno) 2020 yilda hisoblangan soliq summasidan 30 foizdan oshmasligi kerak.

2020 yilgi davlat byudjeti to‘g‘risidagi qonunda nazarda tutilgan soliq stavkalarini qo‘llash bilan bog‘liq ayrim normalar ham Soliq kodeksiga o‘tkaziladi.

Soliq kodeksining 429-moddasida nazarda tutilgan, ilgari soliq imtiyozlari berilgan alohida ob’ektlar egallagan yer uchastkalariga nisbatan soliq stavkasining kamaytiruvchi soliq koeffitsiyenti 0,1 dan 0,25 ga oshiriladi.

Barcha turdagi chiqindilarni saqlash va ularni yo‘q qilish uchun ajratilgan yer uchastkalari yuridik shaxslardan olinadigan yer solig‘i bo‘yicha soliq solish ob’ektidan chiqarib tashlanadi.

Quyidagi yerlarning egallagan qismida yuridik shaxslar uchun soliq imtiyozlari bekor qilinadi.

- sayyohlik zonalarida joylashgan kurort muassasalari;

- onalarning dam olish va sog‘lomlashtirish joylari, dam olish uylari.

Shu bilan birga, Jo‘qorg‘i Kenges va hududiy kengashlarga turistik zonalarda joylashgan alohida sanatoriy-kurort ob’ektlari egallab olgan yer uchastkalariga nisbatan soliqning kamaytirilgan stavkasini belgilash yoki yer solig‘idan ozod qilish huquqi berildi.

Suvni tejaydigan texnologiyalarni joriy etish uchun soliq imtiyozlari suvni tejaydigan texnologiyalarning boshqa turlarini o‘z ichiga olgan holda kengaytirilmoqda. 2021 yilning 1 yanvarigacha soliq imtiyozidan faqat tomchilatib sug‘orish tizimidan foydalangan soliq to‘lovchilar foydalanishi mumkin edi.

2021 yilning 1 yanvaridan boshlab suvni tejaydigan sug‘orish texnologiyalari joriy qilingan oy (suv purkagich, diskret va boshqa (shu jumladan tomchilatib yuborish)) joriy qilingan yer ham soliqdan besh yilgacha ozod qilinadi.

Suvni tejaydigan sug‘orish texnologiyalari tizimi joriy qilingan oy boshidan boshlab besh yil ichida foydalanishga yaroqsiz yoki demontaj qilingan taqdirda, soliq imtiyozlari soliq imtiyozlari qo‘llaniladigan butun davr uchun soliq majburiyatlari tiklanishi bilan bekor qilinadi.

Baliqlarni ko‘paytirish (yetishtirish) uchun samarasiz foydalaniladigan sun’iy suv havzalari egallagan yerlarga nisbatan yuqori soliq stavkalarini belgilash va yer solig‘i bo‘yicha soliq imtiyozlarini bekor qilish choralari qo‘llaniladi.

Foto: Davlat soliq qo‘mitasi

Foto: Davlat soliq qo‘mitasi

Yer solig‘ini hisoblash bo‘yicha qo‘llanma.

Suv resurslaridan foydalanganlik uchun soliq

Suv resurslaridan foydalanganlik uchun soliqni hisoblash va to‘lash tartibi saqlanib qoldi.

Soliq stavkalari Soliq kodeksi bilan belgilanadi, ularning indeksatsiyasi 15 foizni, iqtisodiyotning ayrim tarmoqlari uchun esa 30 foizni tashkil etadi.

Shu bilan birga, soliq stavkalari kommunal xizmatlar uchun 2020 yil darajasida qoladi va qishloq xo‘jaligi yerlarini sug‘orish va dehqon xo‘jaliklarini ham o‘z ichiga olgan baliqlarni ko‘paytirish (yetishtirish) uchun ishlatiladigan suv hajmi bo‘yicha yagona soliq stavkasi 1 kubometr uchun 40 so‘m miqdorida belgilanadi.

Sun’iy suv havzalarida baliq yetishtiruvchi baliqchilik xo‘jaliklari soliq bazasini tabiiy va sun’iy suv havzalaridan olingan va ushbu suv havzalariga qaytarib quyiladigan suv hajmining farqiga qarab aniqlanadi, kollektor-drenaj tarmog‘iga qaytarib quyiladigan suv hajmi bundan mustasno;

suv resurslarini hisobga olish vositalari mavjud bo‘lmagan va foydalanilgan suv resurslarining haqiqiy hajmini aniqlashning iloji bo‘lmagan taqdirda qishloq xo‘jaligida, shu jumladan baliq yetishtirishda soliq bazasi suvdan foydalanish va suvni iste’mol qilish sohasidagi vakolatli organ tomonidan tasdiqlangan suv resurslari iste’molining normativlariga muvofiq aniqlanadi.

Soliq solish ob’ekti va (yoki) soliq stavkasi turli bo‘lgan bir necha turdagi faoliyat bilan shug‘ullanuvchi soliq to‘lovchilar bunday faoliyat turlari bo‘yicha alohida-alohida hisob yuritishlari shart va tegishli soliq stavkalari bo‘yicha soliq to‘lash tartibi kiritilmoqda.

Suvdan foydalanish va suvni iste’mol qilish sohasidagi vakolatli organ har yili ular foydalanadigan suv resurslarining kutilayotgan hajmi to‘g‘risida ma’lumot beradi:

- joriy soliq davrining 10 dekabridan kechiktirmay — soliq bazasini aniqlash uchun qishloq xo‘jaligida, shu jumladan baliq yetishtirishda suv resurslaridan foydalanadigan yuridik shaxslarga;

- hisobot yilidan keyingi yilning 20 yanvaridan kechiktirmay — dehqon xo‘jaliklari uchun soliqni hisoblash uchun suvdan foydalanilgan yoki suv iste’mol qilingan joydagi soliq organlariga.

Foto: Davlat soliq qo‘mitasi

Yer qa’ridan foydalanganlik uchun soliq

Yer qa’ridan foydalanganlik uchun soliqni hisoblash va to‘lash tartibi saqlanib qoldi.

Quyidagi foydali qazilmalar uchun 5 foiz miqdorida, biroq 1 kub. m uchun 7 500 so‘mdan kam bo‘lmagan miqdorda yagona soliq stavkasi belgilanmoqda: qurilish qumlari, qum-shag‘al aralashmasi, qumtoshlar, qurilish mayda toshlari (karbonat jinslar), qurilish mayda toshlari (granitlar, porfiritlar va slanets jinslari).

“Navoiy kon-metallurgiya kombinati” DK va “Olmaliq kon-metallurgiya kombinati” OAJ uchun oltin, kumush, palladiy (20% edi) va mis (15%) uchun soliq stavkalari 15% etib belgilandi.

Boshqa foydali qazilmalar turlari uchun 2020 yilda amal qiladigan soliq stavkalari bir xil bo‘lib qolmoqda.

Boshqa soliqlar

Chakana savdoda sotilgan oltin zargarlik buyumlari uchun to‘lov miqdori 1 gramm uchun 1000 (bir ming) so‘m miqdorida saqlanadi.

1 yanvardan boshlab barcha xo‘jalik yurituvchi sub’ektlar uchun, mulk shaklidan qat’i nazar, asosiy vositalarni yillik majburiy qayta baholash bekor qilinadi.

19 turdagi tovarlarni O‘zbekiston hududiga olib kirishda bojxona bojining nol stavkasini qo‘llash muddati uzaytirildi.