So‘nggi yillarda islomiy moliya FinTech sohalari bilan bir qatorda, shuningdek, xalqaro moliyaviy xizmatlar sanoatida eng jonli va shu bilan birga hali ko‘zga yaqqol tashlanmagan tarmoqlardan biri bo‘lib qolmoqda.

Islomiy moliya atamasi mahsulot va xizmat turlarining keng doirasini o‘z ichiga oladi. Islom moliyasi va bankining umumiy amaliyotlari islom dinining o‘rnatilishi bilan birga paydo bo‘ldi. Biroq, institutsional islom moliyasi XX asrdan keyin tashkil etilgan. Qardus nashrining ma’lumot berishicha, ayni paytda islom moliya sektori yiliga 15 foizdan 25 foizgacha o‘sib bormoqda, islom moliya institutlari esa dunyo bo‘ylab umumiy qiymati 2,7 trillion dollardan ziyod aktivlarni boshqarmoqda.

Hozirgi vaqtda Islom moliyasi eng yaxshi yo‘lga qo‘yilgan uchta davlat Saudiya Arabistoni, Eron, Malayziya ko‘rsatkichlar ko‘lami bo‘yicha global bozor hajmining 66 foiziga egalik qiladi.

O‘zbekistonda «Islom bank ishi va moliyasi» tashkiloti (AlHuda) fikricha, MDH mamlakatlarida islom moliya sanoatining o‘sishi boshqa davlatlarga qaraganda sekinroq, ammo bu mintaqada imkoniyatlarning ortib borayotgani tufayli jahon xalqaro bank sanoatining e’tiborini tortmoqda. MDH davlatlari hukumatlari ushbu sektorni rivojlantirish bo‘yicha tashabbus ko‘rsatsa, keyingi besh yil ichida islom banki ishi sezilarli darajada o‘sadi.

Qozog‘iston, Qirg‘iziston, Tojikiston va O‘zbekiston MDHda islom banki va moliyasining bu kengayishida yetakchilik qiluvchi asosiy o‘yinchilar bo‘lishi mumkin, deyiladi bayonotda.

Bugungi kunda O‘zbekistonda islom moliyasiga qiziqish tobora ortib bormoqda. O‘zbekiston — Markaziy Osiyoning 35 million ortiq aholiga ega muhim davlati, aholisining 93 foiz qismi musulmonlardir. U nafaqat gaz, neft va boshqa tabiiy resurslarga boy, balki azaldan ham ilm va islom dinining markazlaridan biri bo‘lib kelgan.

Dastlab, 2003 va 2004 yillarda O‘zbekiston ITB va xususiy sektorni rivojlantirish islom korporatsiyasiga (ICD) a’zoligi orqali islom moliyasini tan olish yo‘lida muhim qadamlar qo‘ydi. Bu institutlar va hukumat o‘rtasidagi barqaror aloqalar islomiy moliyaga ushbu bozorga kirish nuqtasini qo‘lga kiritish imkonini berdi.

Islom moliyasi sohasidagi ekspert Alijon Ravshanov (O‘zbekiston xalqaro islom akademiyasining sobiq o‘qituvchisi) eng ko‘p beriladigan savollarga javob berdi.

Islom iqtisodiyotining mohiyati nimadan iborat?

Islom iqtisodiyotining mohiyati ma’naviy mas’ul bozor iqtisodiyoti tizimini yaratishdan iborat. Uning o‘ziga xos jihatlaridan biri shaxsning va jamiyatning maishatini emas, balki haqiqiy ehtiyojlarini qondirishdir. Islom iqtisodiyoti modeli boyliklarning jamiyat ichida adolatli taqsimlanishiga alohida e’tibor qaratadi, busiz ijtimoiy barkamollik (uyg‘unlik) va iqtisodiy o‘sishni ta’minlash mumkin emas, deb hisoblaydi. Islom iqtisodiyotining asosiy qadriyatlariga quyidagilarni kiritish mumkin:

- Islom ma’naviy qadriyatlariga asoslangan iqtisodiy farovonlik;

- Teng huquqlilik va xavf-xatarlarni taqsimlash;

- Odob-axloq qoidalariga rioya qilish va diniy bag‘rikenglik.

«Islom moliyasi»chi?

Islom moliyasi tizimi — bu pul mablag‘laridan foydalanish va taqsimlash jarayonida Islom huquqi qoidalariga mos keluvchi iqtisodiy munosabatlarni o‘z ichiga oladigan Islom ekotizimining bir qismidir. Masalan, Islom dinida qarz berish yoki olish evaziga foyda ko‘rish taqiqlangan, barcha moliyaviy jarayonlar esa haqiqiy iqtisodiy faoliyatga asoslangan bo‘lishi kerak. Odamga zarar yetkazishi mumkin bo‘lgan sohalarni moliyalashtirishga ruxsat berilmaydi — masalan, qimor o‘yinlari, alkogol, tamaki mahsulotlari va boshqalar.

Islom iqtisodiyoti vositalaridan faqatgina musulmonlar foydalanishi mumkinmi?

Yo‘q. Hozirda iqtisodiy o‘sishning yangi yo‘nalishlarini izlab, ham musulmon, ham musulmon bo‘lmagan ko‘plab davlatlar iqtisodiy diversifikatsiya uchun Islom iqtisodiyotiga jiddiy e’tibor qaratmoqda. Masalan, barcha sektorlarda innovatsion mahsulot va xizmatlar yaratuvchi dunyoning yetakchi brendlari ham Islom iqtisodiyotiga qiziqish bildirmoqda.

«Deutsche Bank», «HSBC», «Citi» va «MasterCard» Islomiy moliya mahsulotlarini taklif qilmoqda. «Nestle», «Carrefour», «Walmart» va «Whole Foods» halol chakana mahsulotlarni sotadi. Global «Nielsen» tadqiqotining natijalariga ko‘ra, iste’molchilarning 66 foizi halol mahsulotlarga ko‘proq pul to‘lashga tayyor. Yosh iste’molchilar esa yanada sodiqroq — 73 foiz milleniallar halol mahsulot uchun ortiqcha pul to‘lashga tayyor. Shu tariqa, global transmilliy korporatsiyalar Islom moliyasiga katta qiziqish bildirmoqda.

Islom banklari qayerdan foyda oladi?

Islom banklari loyihalarni moliyalashtirishdan foyda olishadi. Omonatchilari faqatgina dividendlarga e’tibor qaratgan holda, o‘z mablag‘lari nimalarga investitsiya qilinishini bilmaydigan an’anaviy banklardan farqli ravishda, Islom banklarida omonatchi pul mablag‘larining kelgusidagi harakatini ko‘rishi mumkin, bunda mablag‘ biznesga investitsiya qilinadi hamda foydasi bank va omonatchi o‘rtasida bo‘linadi.

Biznesda zarar ko‘rilsa, nima qilinadi?

Moliyalashtirishning islomiy modellarining qoidalaridan biri — bu risklarni taqsimlashdir. Biznesda foyda ko‘rilmaganda bank ham, mijoz ham daromad olmaydi. Lekin agar foyda bo‘lsa, u omonatchi o‘rtasida sarmoyaga mutanosib ravishda taqsimlanadi.

Islom moliyasini tushunish uchun qanday asosiy atamalarni bilish kerak?

Islom moliyasini oson tushunib olishingizga yordam beradigan bir nechta atamalar mavjud.

«Murobaha» — bu tovar narxiga ustama qo‘yiladigan va qo‘yilmaydigan halol muddatli to‘lov. Bunda Islom banklari mahsulot va xizmatlarni xarid qilish va keyin ularni muddatli to‘lovga sotish bilan shug‘ullanadi.

«Mushoraka» — bitta g‘oya yoki ishni birgalikda moliyalashtirish. Jismoniy shaxslar va korxonalarning ishtirok etishiga ruxsat beriladi. An’anaviy iqtisodiyotda ushbu sxemani hissali moliyalashtirish deb atashadi.

«Muzoraba» — sarmoyador o‘z mablag‘ini kelgusida biznesni rivojlantirishga sarflanishi uchun moliyaviy tashkilotga beradi. Foydani taqsimlash shartlari oldindan kelishib olinadi.

O‘zbekistonda Islom moliyasi bo‘yicha nimalar sodir bo‘lmoqda?

Savdo-sanoat palatasining BMTTD bilan o‘tkazgan tadqiqoti natijalari shuni ko‘rsatdiki, so‘rovda qatnashgan biznes vakillarining 38 foizi va jismoniy shaxslarning 56 foizi an’anaviy banklardan diniy e’tiqodlari sababli kredit olishmaydi. Shu tariqa, Islom qoidalariga rioya qiladigan moliya tashkilotlariga talab paydo bo‘lmoqda. Investitsiyalar va tashqi savdo vazirligining baholashiga ko‘ra, Islom moliyasini joriy etish budjetga qo‘shimcha 100 mln dollar foyda keltiradi.

Shu bilan bir qatorda, ITB mamlakat iqtisodiyotiga faol ravishda sarmoya kiritib bormoqda. Masalan, joriy yilning sentabr oyida Islom taraqqiyot banki Surxondaryoda IES qurilishi va transport infratuzilmasi uchun O‘zbekistonga 200 mln dollardan ortiq mablag‘ ajratdi.

Lekin, O‘zbekiston aholisi uchun ushbu sohaning yanada tezroq rivojlanishi va Islom banklarining paydo bo‘lishiga huquqiy-me’yoriy asosning yetishmasligi, soliq va boshqaruv infratuzilmasining yo‘qligi, shuningdek, aholi orasida ayniqsa Islomiy moliyalashtirishga aloqador moliyaviy savodxonlikning pastligi xalaqit bermoqda.

Afsuski, Global Islamic Fintech`ning 2022 yil uchun yillik hisobotida islomiy Fintech kompaniyalarning 375 talik ro‘yxatida O‘zbekistondan faqatgina bitta tashkilot ro‘yxatga olingan.

Manba: Global Islamic Fintech Report 2022

Bu IMAN Invest bo‘lib, O‘zbekistonda islomiy moliyalashtirish xizmatlarini ko‘rsatuvchi kompaniya hisoblanadi.

Taqdim etilgan ochiq ma’lumotlarga asosan bugungi kunda Battary Road, Tesla Capital (umumiy hisobda $350 000), Uzcard Ventures va Uzcard VC ($160 000), Le Mercier’s va MyAsia ($45 000), Umay Angels Club hamda Block 0 ($70 000) venchur fondlari IMAN`ga investitsiya kiritgan.

Kompaniya mablag‘larni investorlardan jalb qilib, ularni savdoga yo‘naltiradi va olingan foydani investorlar o‘rtasida adolatli taqsimlaydi. Shu jihatdan kompaniya Islomiy moliyalashtirishning barcha qoidalariga javob beradi.

Yanvar-avgust oyi uchun taqdim etilgan moliyaviy hisobotda joriy yilning avgust oyida kompaniya 8,4 milliard so‘mdan ortiq mablag‘ jalb qildi, bu esa investitsiyalarning 35 foizini tashkil etishi qayd etildi.

Shuningdek, qayta kapitalizatsiya qilingan dividendlardan ko‘proq foyda olinishi ko‘rsatib o‘tilgan.

Tahlil shuni ko‘rsatadiki, sarmoyador oylik dividendlarini chiqarib olmasdan, ularni qayta sarmoya qilsa, yillik foyda 28.8% emas, balki 32,06%ga yetishi mumkin. Bunday natija sarmoyadorning olgan foydasi ham savdoga yo‘naltirilishi hisobiga yuzaga keladi.

Tijorat banklar bilan islom moliyasi banklari o‘rtasidagi asosiy farqlar

O‘zbekiston xalqaro islom akademiyasi, islom iqtisodiyoti va moliyasi mutaxassisi O‘ktamjon Amonov taqdim etgan ma’lumotlarga asoslanib, tijorat banklari va islom banklari o‘rtasidagi tafovutlar quyidagi jadvalda aks etadi.

An’anaviy bank faoliyati | Islom banki faoliyati |

Pul ayirboshlash va qiymatni saqlash vositasidan tashqari tovardir. Shuning uchun uni nominal qiymatidan yuqori narxda sotish va ijaraga berish ham mumkin. | Pul tovar emas, lekin u ayirboshlash vositasi va qiymatni saqlash vositasi sifatida ishlatiladi. Shuning uchun uni nominal qiymatidan yuqori narxda sotish yoki ijaraga berish mumkin emas. |

Vaqt qiymati kapitalga foizlarni hisoblash uchun asosdir. | Tovar savdosidan yoki xizmatlar ko‘rsatishdan olinadigan daromad foyda olish uchun asos bo‘ladi. |

Bank mablag‘laridan foydalangan holda tashkilot zarar ko‘rgan taqdirda ham foizlar undiriladi. Shuning uchun u foyda va zararni taqsimlashga asoslanmagan. | Islom banki foyda va zararni taqsimlash asosida ishlaydi. Agar tadbirkor zarar ko‘rgan bo‘lsa, bank bu yo‘qotishni qo‘llanilgan moliyalashtirish usuliga qarab taqsimlaydi (Mudarabah, Musharaka). |

Naqd pul mablag‘larini berish, moliyalashtirish yoki aylanma mablag‘larni moliyalashtirishda tovarlar va xizmatlar almashinuvi bo‘yicha kelishuv tuzilmaydi. | Murabaha, Salam va Istisna shartnomalari bo‘yicha mablag‘larni taqsimlashda tovarlar va xizmatlar almashinuvi bo‘yicha shartnomalar bajarilishi shart. |

An’anaviy banklar pulni inflyatsiyaga olib keladigan tovar sifatida ishlatadi. | Islom banki savdo bilan bog‘liq faoliyatdan foydalangan holda iqtisodiy tizimning real sektorlari bilan aloqa o‘rnatishga intiladi. Chunki pul real aktivlar bilan bog‘liq bo‘lgani uchun u iqtisodiy taraqqiyotga bevosita hissa qo‘shadi. |

An’anaviy bank asosiy e’tiborni kreditlashga qaratadi. | Islom banki asosiy e’tiborni sarmoyaga qaratadi. |

An’anaviy banklar faqat moliyaviy mezonlar asosida ish yuritadi. | Islom banklari investitsiyada axloqiy mezonlarga asoslanadi. |

An’anaviy banklarning faoliyati inson omiliga (asosan kapitalizm nazariyalariga) asoslanadi. | Islom banklari faoliyati islom shariatining qoidalariga asoslanadi. |

Investor yoki kreditor oldindan belgilangan foiz stavkasi bo‘yicha savdo qiladi yoki daromadni kafolatlaydi. | Islom banklari kapitalning egasi bilan investor o‘rtasida risk taqsimotini tasdiqlaydi. |

Derivativlar savdosi asosida foydani maksimallashtirishni tasdiqlaydi. | Islom dini tomonidan cheklovlar mavjud bo‘lsa-da, u foydani maksimal darajada oshirishga qaratilgan. |

Zakot tizimi mavjud emas. | Zamonaviy islom bank tizimida islom banklari «Zakot yig‘ish markazlari»ga aylanishi uchun xizmat qiluvchi birlik sifatida ko‘riladi. |

Ular qarzga pul berib, foiz bilan qaytarib olishadi. Pul — bu tovar va motivator. | Ishtirok etish hamkorligi mavjud. Korxonani tushunish juda muhimdir. |

Tizimda muntazam to‘lovlarni amalga oshirmaydiganlardan (masalan, jarimalar yoki oshirilgan foizlar) qo‘shimcha pul olish mumkin. | Islom banklari kompensatsiyadan tashqari qo‘shimcha pul talab qilishga haqli emas. Bankning ixtiyoriga ko‘ra erta to‘lovlarda puldan chegirma ham mavjud. |

Ko‘pincha bank manfaati birinchi o‘rinda turadi va kapitalga mos ravishda o‘sish maqsadi yo‘q. | Inson manfaatlari ustuvor bo‘lib, o‘sish tenglikka qaratilgan. |

Loyihani baholash ko‘p kuch talab etmaydi, chunki avans/ssudadan olinadigan daromad belgilangan. Shuning uchun xavflar qaysidir ma’noda boshqa tomonga yuklanishi mumkin. | Foyda va zararni taqsimlash mavjud bo‘lgani sabab, islom bankchiligida loyihalarni qo‘llash va baholashga ko‘proq e’tibor qaratish lozim. |

An’anaviy banklar o‘z mijozining ishonchli ekaniga ko‘proq e’tibor beradi. | Ular loyihalarning moliyaviy imkoniyatlariga e’tibor qaratadi. |

Tomonlar munosabatlarda kreditorlar va qarz oluvchilar shaklida belgilanadi. | Islom banklaridagi munosabatlar hamkorlar, investorlar, treyderlar, xaridorlar va sotuvchilar sifatida belgilanadi. |

An’anaviy banklar ularga qo‘yilgan barcha depozitlarni kafolatlashi kerak. | Islom banklari shaxsiy hisobvaraqlarga qo‘yilgan pullarni kafolatlaydi, ammo mudaraba investitsiyalariga kafolat bermaydi, chunki boshqa tomonning yo‘qotishlarini bo‘lishadi. |

Kutilmalar

S&P Global Ratings agentligi 2022−2023 yillarda ham o‘sish qayd etilishiga ishonmoqda (2021 yilda o‘sish 10,2 foizni tashkil etgan). O‘tgan yilgi o‘sishni Fors ko‘rfazi hamkorlik kengashi (Gulf Cooperation Council) mamlakatlari va Malayziyadagi islom banklari aktivlari, muddatidan oshib ketgan sukuk emissiyasi va islom fondlari sanoatining mustahkam ko‘rsatkichlari qo‘llab-quvvatladi.

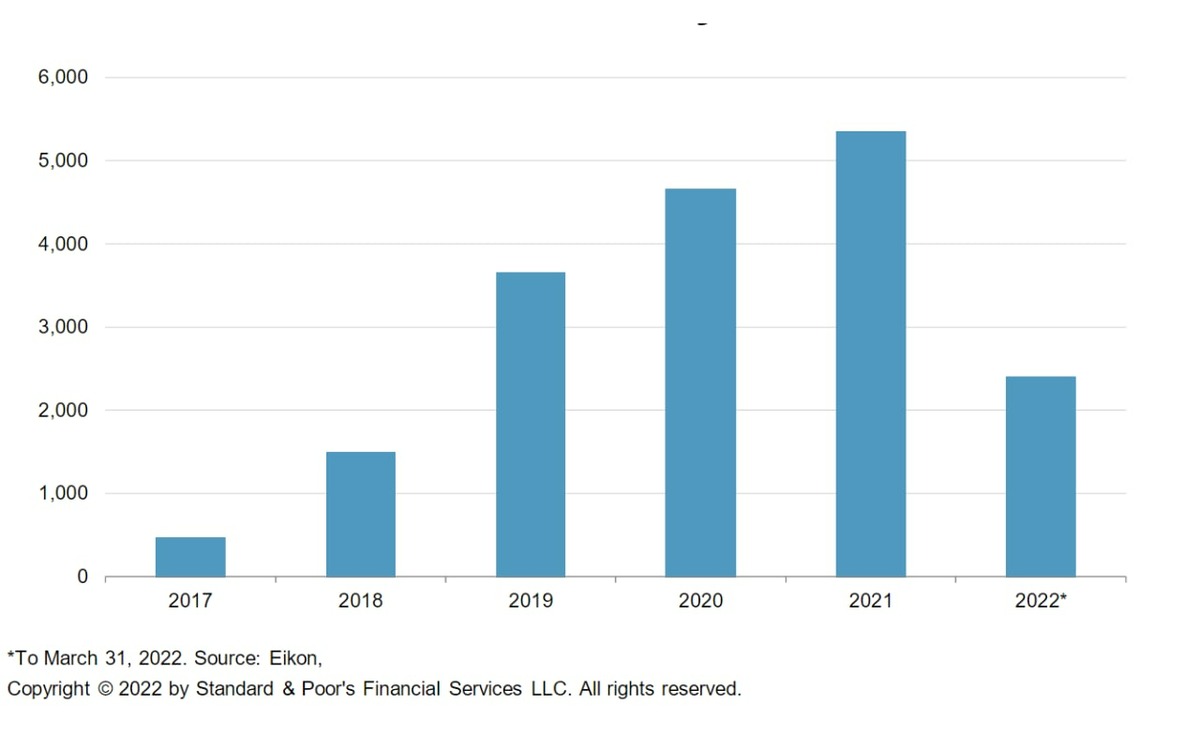

Shuningdek, agentlik 2022 yilda jami sukuk emissiyasi qisqarishini bashorat qilmoqda.

Sukuk emissiyalariga bo‘lgan talabning o‘zgarishi. Manba: S&P Global Ratings.

Umumiy xulosa qilib aytganda, Islamic Fintech sohasi faoliyati 2025 yilga borib prognoz qilingan tranzaksiyalar hajmi jami 128 milliard AQSh dollarini tashkil etishi kutilmoqda.

Investorlar ham bu sohadagi bu kuchli o‘sishni tan olmoqda, Investitsiyalar bo‘yicha kutilayotgan o‘rtacha bitim hajmi 5 million dollarni tashkil etdi, bu esa investorlarning kelgusi yillarda islom Fintech ko‘rsatkichlariga katta umid bog‘lashining yana bir dalilidir.