Сўнгги йилларда исломий молия FinTech соҳалари билан бир қаторда, шунингдек, халқаро молиявий хизматлар саноатида энг жонли ва шу билан бирга ҳали кўзга яққол ташланмаган тармоқлардан бири бўлиб қолмоқда.

Исломий молия атамаси маҳсулот ва хизмат турларининг кенг доирасини ўз ичига олади. Ислом молияси ва банкининг умумий амалиётлари ислом динининг ўрнатилиши билан бирга пайдо бўлди. Бироқ, институционал ислом молияси ХХ асрдан кейин ташкил этилган. Qardus нашрининг маълумот беришича, айни пайтда ислом молия сектори йилига 15 фоиздан 25 фоизгача ўсиб бормоқда, ислом молия институтлари эса дунё бўйлаб умумий қиймати 2,7 триллион доллардан зиёд активларни бошқармоқда.

Ҳозирги вақтда Ислом молияси энг яхши йўлга қўйилган учта давлат Саудия Арабистони, Эрон, Малайзия кўрсаткичлар кўлами бўйича глобал бозор ҳажмининг 66 фоизига эгалик қилади.

Ўзбекистонда «Ислом банк иши ва молияси» ташкилоти (AlHuda) фикрича, МДҲ мамлакатларида ислом молия саноатининг ўсиши бошқа давлатларга қараганда секинроқ, аммо бу минтақада имкониятларнинг ортиб бораётгани туфайли жаҳон халқаро банк саноатининг эътиборини тортмоқда. МДҲ давлатлари ҳукуматлари ушбу секторни ривожлантириш бўйича ташаббус кўрсатса, кейинги беш йил ичида ислом банки иши сезиларли даражада ўсади.

Қозоғистон, Қирғизистон, Тожикистон ва Ўзбекистон МДҲда ислом банки ва молиясининг бу кенгайишида етакчилик қилувчи асосий ўйинчилар бўлиши мумкин, дейилади баёнотда.

Бугунги кунда Ўзбекистонда ислом молиясига қизиқиш тобора ортиб бормоқда. Ўзбекистон — Марказий Осиёнинг 35 миллион ортиқ аҳолига эга муҳим давлати, аҳолисининг 93 фоиз қисми мусулмонлардир. У нафақат газ, нефть ва бошқа табиий ресурсларга бой, балки азалдан ҳам илм ва ислом динининг марказларидан бири бўлиб келган.

Дастлаб, 2003 ва 2004 йилларда Ўзбекистон ИТБ ва хусусий секторни ривожлантириш ислом корпорациясига (ICD) аъзолиги орқали ислом молиясини тан олиш йўлида муҳим қадамлар қўйди. Бу институтлар ва ҳукумат ўртасидаги барқарор алоқалар исломий молияга ушбу бозорга кириш нуқтасини қўлга киритиш имконини берди.

Ислом молияси соҳасидаги эксперт Алижон Равшанов (Ўзбекистон халқаро ислом академиясининг собиқ ўқитувчиси) энг кўп бериладиган саволларга жавоб берди.

Ислом иқтисодиётининг моҳияти нимадан иборат?

Ислом иқтисодиётининг моҳияти маънавий масъул бозор иқтисодиёти тизимини яратишдан иборат. Унинг ўзига хос жиҳатларидан бири шахснинг ва жамиятнинг маишатини эмас, балки ҳақиқий эҳтиёжларини қондиришдир. Ислом иқтисодиёти модели бойликларнинг жамият ичида адолатли тақсимланишига алоҳида эътибор қаратади, бусиз ижтимоий баркамоллик (уйғунлик) ва иқтисодий ўсишни таъминлаш мумкин эмас, деб ҳисоблайди. Ислом иқтисодиётининг асосий қадриятларига қуйидагиларни киритиш мумкин:

- Ислом маънавий қадриятларига асосланган иқтисодий фаровонлик;

- Тенг ҳуқуқлилик ва хавф-хатарларни тақсимлаш;

- Одоб-ахлоқ қоидаларига риоя қилиш ва диний бағрикенглик.

«Ислом молияси»чи?

Ислом молияси тизими — бу пул маблағларидан фойдаланиш ва тақсимлаш жараёнида Ислом ҳуқуқи қоидаларига мос келувчи иқтисодий муносабатларни ўз ичига оладиган Ислом экотизимининг бир қисмидир. Масалан, Ислом динида қарз бериш ёки олиш эвазига фойда кўриш тақиқланган, барча молиявий жараёнлар эса ҳақиқий иқтисодий фаолиятга асосланган бўлиши керак. Одамга зарар етказиши мумкин бўлган соҳаларни молиялаштиришга рухсат берилмайди — масалан, қимор ўйинлари, алкоголь, тамаки маҳсулотлари ва бошқалар.

Ислом иқтисодиёти воситаларидан фақатгина мусулмонлар фойдаланиши мумкинми?

Йўқ. Ҳозирда иқтисодий ўсишнинг янги йўналишларини излаб, ҳам мусулмон, ҳам мусулмон бўлмаган кўплаб давлатлар иқтисодий диверсификация учун Ислом иқтисодиётига жиддий эътибор қаратмоқда. Масалан, барча секторларда инновацион маҳсулот ва хизматлар яратувчи дунёнинг етакчи брендлари ҳам Ислом иқтисодиётига қизиқиш билдирмоқда.

«Deutsche Bank», «HSBC», «Citi» вa «MasterCard» Исломий молия маҳсулотларини таклиф қилмоқда. «Nestle», «Carrefour», «Walmart» вa «Whole Foods» ҳалол чакана маҳсулотларни сотади. Глобал «Nielsen» тадқиқотининг натижаларига кўра, истеъмолчиларнинг 66 фоизи ҳалол маҳсулотларга кўпроқ пул тўлашга тайёр. Ёш истеъмолчилар эса янада содиқроқ — 73 фоиз миллениаллар ҳалол маҳсулот учун ортиқча пул тўлашга тайёр. Шу тариқа, глобал трансмиллий корпорациялар Ислом молиясига катта қизиқиш билдирмоқда.

Ислом банклари қаердан фойда олади?

Ислом банклари лойиҳаларни молиялаштиришдан фойда олишади. Омонатчилари фақатгина дивидендларга эътибор қаратган ҳолда, ўз маблағлари нималарга инвестиция қилинишини билмайдиган анъанавий банклардан фарқли равишда, Ислом банкларида омонатчи пул маблағларининг келгусидаги ҳаракатини кўриши мумкин, бунда маблағ бизнесга инвестиция қилинади ҳамда фойдаси банк ва омонатчи ўртасида бўлинади.

Бизнесда зарар кўрилса, нима қилинади?

Молиялаштиришнинг исломий моделларининг қоидаларидан бири — бу рискларни тақсимлашдир. Бизнесда фойда кўрилмаганда банк ҳам, мижоз ҳам даромад олмайди. Лекин агар фойда бўлса, у омонатчи ўртасида сармояга мутаносиб равишда тақсимланади.

Ислом молиясини тушуниш учун қандай асосий атамаларни билиш керак?

Ислом молиясини осон тушуниб олишингизга ёрдам берадиган бир нечта атамалар мавжуд.

«Муробаҳа» — бу товар нархига устама қўйиладиган ва қўйилмайдиган ҳалол муддатли тўлов. Бунда Ислом банклари маҳсулот ва хизматларни харид қилиш ва кейин уларни муддатли тўловга сотиш билан шуғулланади.

«Мушорака» — битта ғоя ёки ишни биргаликда молиялаштириш. Жисмоний шахслар ва корхоналарнинг иштирок этишига рухсат берилади. Анъанавий иқтисодиётда ушбу схемани ҳиссали молиялаштириш деб аташади.

«Музораба» — сармоядор ўз маблағини келгусида бизнесни ривожлантиришга сарфланиши учун молиявий ташкилотга беради. Фойдани тақсимлаш шартлари олдиндан келишиб олинади.

Ўзбекистонда Ислом молияси бўйича нималар содир бўлмоқда?

Савдо-саноат палатасининг БМТТД билан ўтказган тадқиқоти натижалари шуни кўрсатдики, сўровда қатнашган бизнес вакилларининг 38 фоизи ва жисмоний шахсларнинг 56 фоизи анъанавий банклардан диний эътиқодлари сабабли кредит олишмайди. Шу тариқа, Ислом қоидаларига риоя қиладиган молия ташкилотларига талаб пайдо бўлмоқда. Инвестициялар ва ташқи савдо вазирлигининг баҳолашига кўра, Ислом молиясини жорий этиш бюджетга қўшимча 100 млн доллар фойда келтиради.

Шу билан бир қаторда, ИТБ мамлакат иқтисодиётига фаол равишда сармоя киритиб бормоқда. Масалан, жорий йилнинг сентябрь ойида Ислом тараққиёт банки Сурхондарёда ИЭС қурилиши ва транспорт инфратузилмаси учун Ўзбекистонга 200 млн доллардан ортиқ маблағ ажратди.

Лекин, Ўзбекистон аҳолиси учун ушбу соҳанинг янада тезроқ ривожланиши ва Ислом банкларининг пайдо бўлишига ҳуқуқий-меъёрий асоснинг етишмаслиги, солиқ ва бошқарув инфратузилмасининг йўқлиги, шунингдек, аҳоли орасида айниқса Исломий молиялаштиришга алоқадор молиявий саводхонликнинг пастлиги халақит бермоқда.

Афсуски, Global Islamic Fintech`нинг 2022 йил учун йиллик ҳисоботида исломий Fintech компанияларнинг 375 талик рўйхатида Ўзбекистондан фақатгина битта ташкилот рўйхатга олинган.

Манба: Global Islamic Fintech Report 2022

Бу IMAN Invest бўлиб, Ўзбекистонда исломий молиялаштириш хизматларини кўрсатувчи компания ҳисобланади.

Тақдим этилган очиқ маълумотларга асосан бугунги кунда Battary Road, Tesla Capital (умумий ҳисобда $350 000), Uzcard Ventures вa Uzcard VC ($160 000), Le Mercier’s ва MyAsia ($45 000), Umay Angels Club ҳамда Block 0 ($70 000) венчур фондлари IMAN`га инвестиция киритган.

Компания маблағларни инвесторлардан жалб қилиб, уларни савдога йўналтиради ва олинган фойдани инвесторлар ўртасида адолатли тақсимлайди. Шу жиҳатдан компания Исломий молиялаштиришнинг барча қоидаларига жавоб беради.

Январь-август ойи учун тақдим этилган молиявий ҳисоботда жорий йилнинг август ойида компания 8,4 миллиард сўмдан ортиқ маблағ жалб қилди, бу эса инвестицияларнинг 35 фоизини ташкил этиши қайд этилди.

Шунингдек, қайта капитализация қилинган дивидендлардан кўпроқ фойда олиниши кўрсатиб ўтилган.

Таҳлил шуни кўрсатадики, сармоядор ойлик дивидендларини чиқариб олмасдан, уларни қайта сармоя қилса, йиллик фойда 28.8% эмас, балки 32,06%га етиши мумкин. Бундай натижа сармоядорнинг олган фойдаси ҳам савдога йўналтирилиши ҳисобига юзага келади.

Тижорат банклар билан ислом молияси банклари ўртасидаги асосий фарқлар

Ўзбекистон халқаро ислом академияси, ислом иқтисодиёти ва молияси мутахассиси Ўктамжон Амонов тақдим этган маълумотларга асосланиб, тижорат банклари ва ислом банклари ўртасидаги тафовутлар қуйидаги жадвалда акс этади.

Анъанавий банк фаолияти | Ислом банки фаолияти |

Пул айирбошлаш ва қийматни сақлаш воситасидан ташқари товардир. Шунинг учун уни номинал қийматидан юқори нархда сотиш ва ижарага бериш ҳам мумкин. | Пул товар эмас, лекин у айирбошлаш воситаси ва қийматни сақлаш воситаси сифатида ишлатилади. Шунинг учун уни номинал қийматидан юқори нархда сотиш ёки ижарага бериш мумкин эмас. |

Вақт қиймати капиталга фоизларни ҳисоблаш учун асосдир. | Товар савдосидан ёки хизматлар кўрсатишдан олинадиган даромад фойда олиш учун асос бўлади. |

Банк маблағларидан фойдаланган ҳолда ташкилот зарар кўрган тақдирда ҳам фоизлар ундирилади. Шунинг учун у фойда ва зарарни тақсимлашга асосланмаган. | Ислом банки фойда ва зарарни тақсимлаш асосида ишлайди. Агар тадбиркор зарар кўрган бўлса, банк бу йўқотишни қўлланилган молиялаштириш усулига қараб тақсимлайди (Мударабаҳ, Мушарака). |

Нақд пул маблағларини бериш, молиялаштириш ёки айланма маблағларни молиялаштиришда товарлар ва хизматлар алмашинуви бўйича келишув тузилмайди. | Мурабаҳа, Салам ва Истисна шартномалари бўйича маблағларни тақсимлашда товарлар ва хизматлар алмашинуви бўйича шартномалар бажарилиши шарт. |

Анъанавий банклар пулни инфляцияга олиб келадиган товар сифатида ишлатади. | Ислом банки савдо билан боғлиқ фаолиятдан фойдаланган ҳолда иқтисодий тизимнинг реал секторлари билан алоқа ўрнатишга интилади. Чунки пул реал активлар билан боғлиқ бўлгани учун у иқтисодий тараққиётга бевосита ҳисса қўшади. |

Анъанавий банк асосий эътиборни кредитлашга қаратади. | Ислом банки асосий эътиборни сармояга қаратади. |

Анъанавий банклар фақат молиявий мезонлар асосида иш юритади. | Ислом банклари инвестицияда ахлоқий мезонларга асосланади. |

Анъанавий банкларнинг фаолияти инсон омилига (асосан капитализм назарияларига) асосланади. | Ислом банклари фаолияти ислом шариатининг қоидаларига асосланади. |

Инвестор ёки кредитор олдиндан белгиланган фоиз ставкаси бўйича савдо қилади ёки даромадни кафолатлайди. | Ислом банклари капиталнинг эгаси билан инвестор ўртасида риск тақсимотини тасдиқлайди. |

Деривативлар савдоси асосида фойдани максималлаштиришни тасдиқлайди. | Ислом дини томонидан чекловлар мавжуд бўлса-да, у фойдани максимал даражада оширишга қаратилган. |

Закот тизими мавжуд эмас. | Замонавий ислом банк тизимида ислом банклари «Закот йиғиш марказлари»га айланиши учун хизмат қилувчи бирлик сифатида кўрилади. |

Улар қарзга пул бериб, фоиз билан қайтариб олишади. Пул — бу товар ва мотиватор. | Иштирок этиш ҳамкорлиги мавжуд. Корхонани тушуниш жуда муҳимдир. |

Тизимда мунтазам тўловларни амалга оширмайдиганлардан (масалан, жарималар ёки оширилган фоизлар) қўшимча пул олиш мумкин. | Ислом банклари компенсациядан ташқари қўшимча пул талаб қилишга ҳақли эмас. Банкнинг ихтиёрига кўра эрта тўловларда пулдан чегирма ҳам мавжуд. |

Кўпинча банк манфаати биринчи ўринда туради ва капиталга мос равишда ўсиш мақсади йўқ. | Инсон манфаатлари устувор бўлиб, ўсиш тенгликка қаратилган. |

Лойиҳани баҳолаш кўп куч талаб этмайди, чунки аванс/ссудадан олинадиган даромад белгиланган. Шунинг учун хавфлар қайсидир маънода бошқа томонга юкланиши мумкин. | Фойда ва зарарни тақсимлаш мавжуд бўлгани сабаб, ислом банкчилигида лойиҳаларни қўллаш ва баҳолашга кўпроқ эътибор қаратиш лозим. |

Анъанавий банклар ўз мижозининг ишончли эканига кўпроқ эътибор беради. | Улар лойиҳаларнинг молиявий имкониятларига эътибор қаратади. |

Томонлар муносабатларда кредиторлар ва қарз олувчилар шаклида белгиланади. | Ислом банкларидаги муносабатлар ҳамкорлар, инвесторлар, трейдерлар, харидорлар ва сотувчилар сифатида белгиланади. |

Анъанавий банклар уларга қўйилган барча депозитларни кафолатлаши керак. | Ислом банклари шахсий ҳисобварақларга қўйилган пулларни кафолатлайди, аммо мудараба инвестицияларига кафолат бермайди, чунки бошқа томоннинг йўқотишларини бўлишади. |

Кутилмалар

S&P Global Ratings агентлиги 2022−2023 йилларда ҳам ўсиш қайд этилишига ишонмоқда (2021 йилда ўсиш 10,2 фоизни ташкил этган). Ўтган йилги ўсишни Форс кўрфази ҳамкорлик кенгаши (Gulf Cooperation Council) мамлакатлари ва Малайзиядаги ислом банклари активлари, муддатидан ошиб кетган сукук эмиссияси ва ислом фондлари саноатининг мустаҳкам кўрсаткичлари қўллаб-қувватлади.

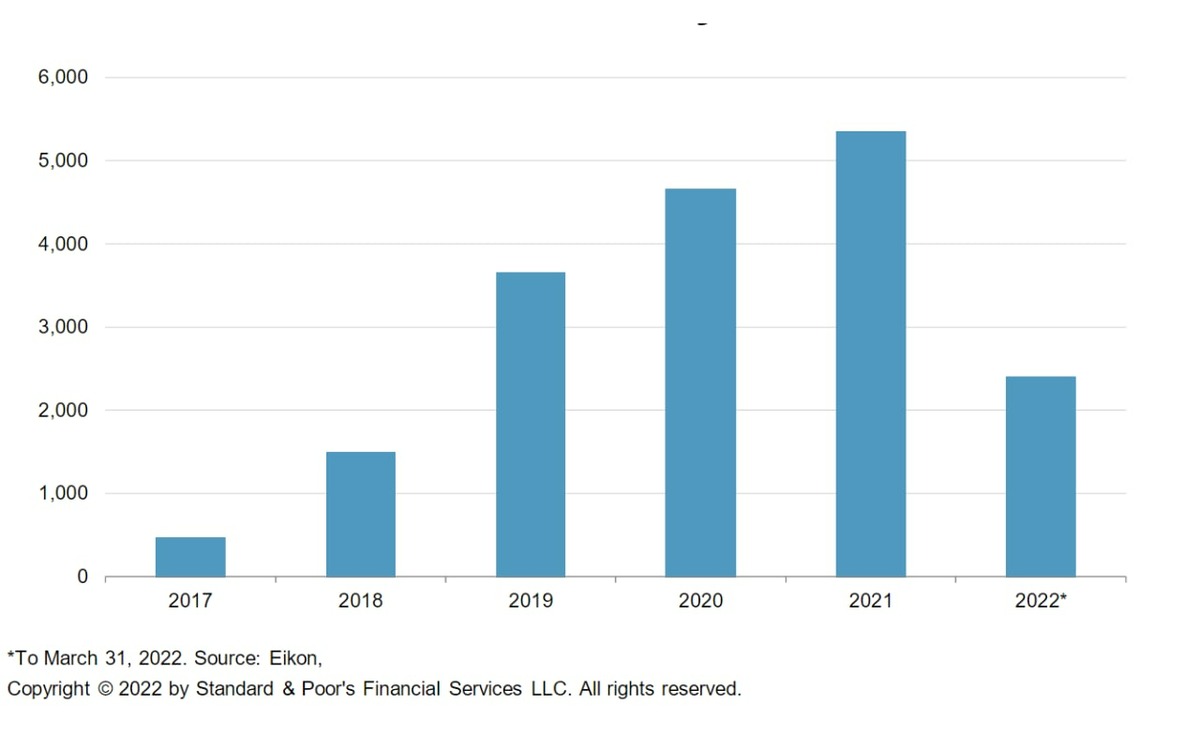

Шунингдек, агентлик 2022 йилда жами сукук эмиссияси қисқаришини башорат қилмоқда.

Сукук эмиссияларига бўлган талабнинг ўзгариши. Манба: S&P Global Ratings.

Умумий хулоса қилиб айтганда, Islamic Fintech соҳаси фаолияти 2025 йилга бориб прогноз қилинган транзакциялар ҳажми жами 128 миллиард АҚШ долларини ташкил этиши кутилмоқда.

Инвесторлар ҳам бу соҳадаги бу кучли ўсишни тан олмоқда, Инвестициялар бўйича кутилаётган ўртача битим ҳажми 5 миллион долларни ташкил этди, бу эса инвесторларнинг келгуси йилларда ислом Fintech кўрсаткичларига катта умид боғлашининг яна бир далилидир.