Прогнозлаштириш ва макроиқтисодий тадқиқотлар институти экспертлари Ўзбекистонда инсонларнинг ҳаёт цикли давомида истеъмол харажатлари ва даромадлари ўзгариш хусусиятлари ҳамда қарз муносабатларига киришиш ҳолатини таҳлил қилди.

Барқарор даромад ва истеъмолнинг ҳаёт цикли гипотезасига кўра, рационал инсонлар даромади паст бўлган (болалик ва ёшлик) даврида етарли даражада истеъмолни таъминлаш (таълим харажатларини қоплаш, уй ва уй жиҳозлари) учун (ота-она, давлат ва жамиятдан) муддатли қарз олади. Кейинчалик даромади нисбатан баланд бўлган ўрта ёшларда қарзини қайтаради, кейинги авлодга қарз беради ва ортганини кексаликка жамғаради, кекса ёшида эса қолган жамғармаларини истеъмол қилади.

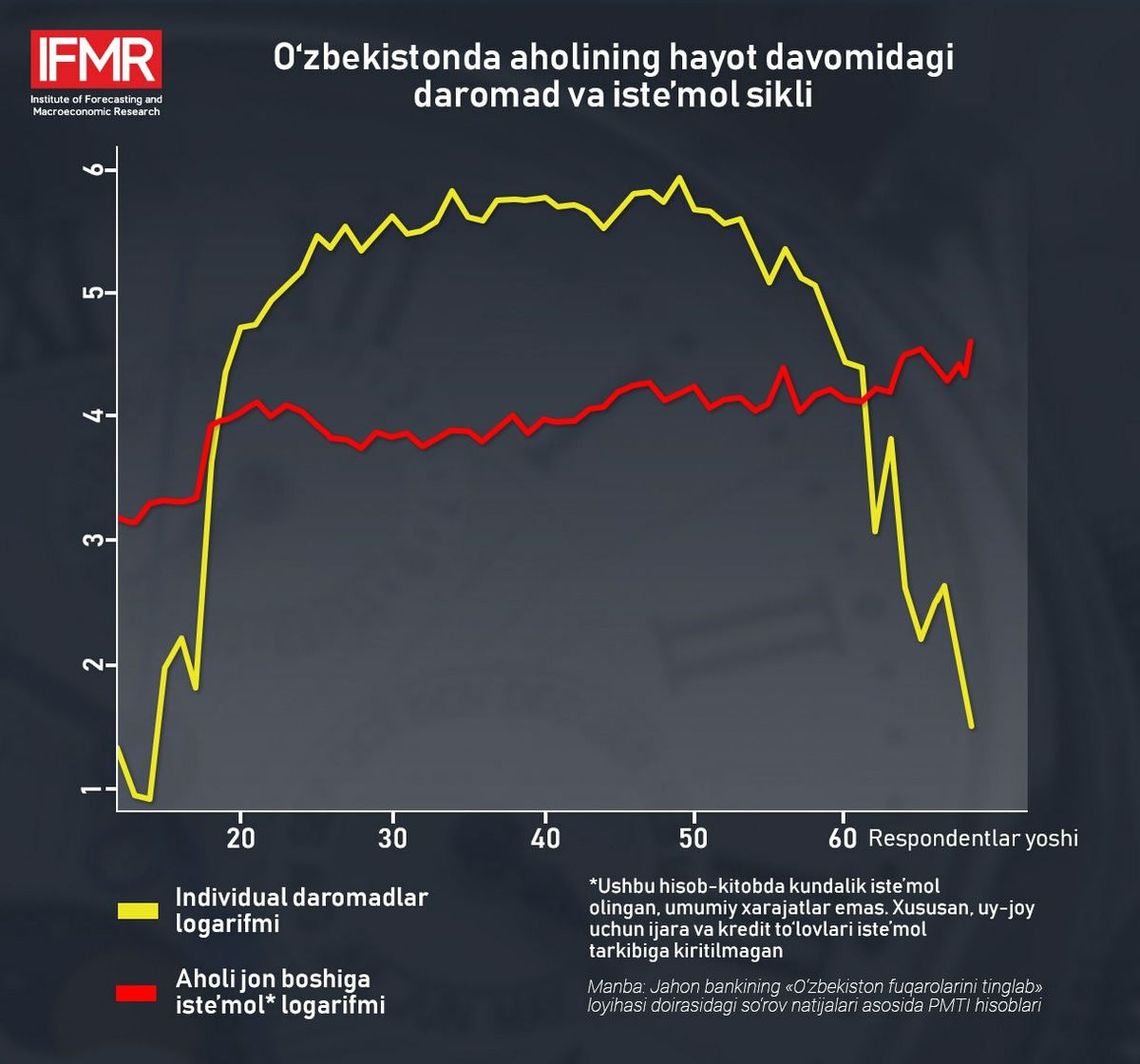

Ўзбекистонда ҳам барқарор даромад ва истеъмолнинг ҳаёт цикли гипотезаси ишлаши аниқланди; унга кўра, инсонларнинг даромадлари 30 ёшгача тезлик билан ўсади, энг юқори нуқтаси тахминан 30−50 ёш оралиғида сақланиб туради ва 60 ёшдан сўнг кескин пасаяди. Бу ўз навбатида, даромад ва истеъмол орасидаги фарқ қарз олиш орқали компенсация қилиниши заруратини мавжудлигини билдиради.

Фото: ПМТИ

Ўзбекистонда аҳоли ўртасида ўтказилган сўров (450 киши) натижаларига кўра, ёш оилалар (оила боқувчиси ёши ўртача 38 ёш) бошқа оилаларга нисбатан (оила боқувчиси ёши ўртача 49 ёш) даромадининг кўпроқ қисмини қарз тўлашга сарфлаётганини маълум қилган. Бу юқоридаги назарий қарашга (барқарор даромад ва истеъмолнинг ҳаёт цикли гипотезаси) мос келади.

Бунда, респондентларнинг 18 фоизи маиший техника, 22 фоизи уй-жой, 13 фоизи автомобиль, 10 фоизи ўқиш шартнома тўлови, 11 фоизи телефон учун қарз олгани маълум бўлди. Қолган 34% респондентлар қарзи йўқлигини билдирган. Шундан, 18% респондентларда ўз жамғармалари мавжуд.

Сўровнома натижалари бўйича аҳолининг 10 фоизи муддатли тижорат дўконларидан муддатли тўловга қарз олишни (10 фоизи банк кредитини, қолганлар ўз ва яқинлари маблағи бўлишини) афзал кўришини инобатга олиб, Ўзбекистонда тобора оммалашиб бораётган муддатли тўловга уй жиҳозларини таклиф этиш бозори экспертлар томонидан ўрганилди.

Бунда энг оммабоп 13 та интернет дўконларидаги талаб юқори бўлган бир хил русумдаги смартфон, музлатгич, телевизор ҳамда кондиционерлар муддатли тўлов нархлари таҳлил қилинди.

Маълумот учун, Статистика агентлиги маълумотларига қараганда, 2022 йилда ҳар 100 та уй хўжалигига 309 та мобил телефон, 115 та музлатгич, 171 та телевизор ва 45 та кондиционер тўғри келган.

Натижалар шуни кўрсатадики, танланган бир хил русумдаги телефон нархи ўртача 4,8 млн сўм, музлатгич 8,1 млн сўм, телевизор 6,8 млн сўм ва кондиционер 6,1 млн сўмдан сотилаётгани аниқланди.

Айнан мазкур товарлар дўконлар томонидан 12 ойга муддатли тўлов орқали йиллик ставкаси ўртача 70 фоиздан 77 фоизгача харидорларга тақдим этилмоқда.

Шу билан бирга солиштириш учун, ҳозирги кунда тижорат банклари томонидан белгиланган талабларга мувофиқ ажратилаётган истеъмол кредити ставкалари 17 фоиздан 38 фоизгачани ташкил этмоқда.

«Ушбу бозорларда нархлар ва муддатли фоиз тўловлари ўртасидаги катта тафовут бир томондан, аҳоли орасида маълумотларнинг нотекис тақсимланганлиги (information asymmetry) ҳамда уларнинг молиявий саводхонлигини янада яхшилаш буйича тадбирларга эҳтиёж борлигини кўрсатади. Иккинчи томондан, банк хизматларидан фойдаланиш имконияти чекланган норасмий иқтисодиётда фаолият юритаётган аҳоли муддатли тўлов бозоридан кўпроқ фойдаланган бўлиши мумкин», — дейилади ПМТИ таҳлилида.