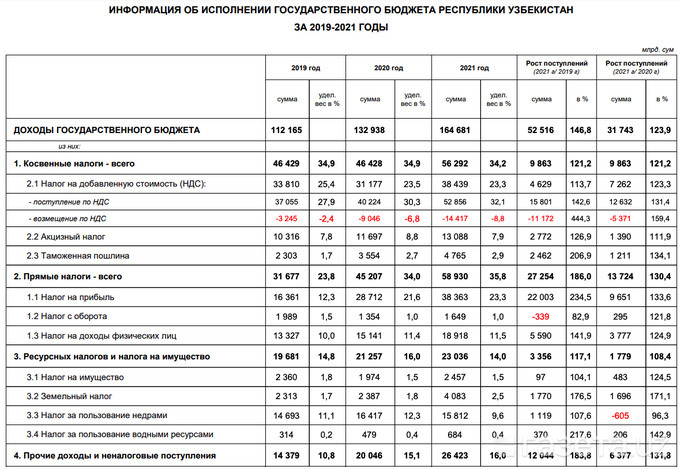

Доходы государственного бюджета Узбекистана в 2021 году составили 164,7 трлн сумов, или на 31,7 трлн сумов (+23,9%) больше аналогичного периода прошлого года, следует из отчёта Министерства финансов (.pdf).

Вместе с государственными целевыми фондами этот показатель достиг 196,4 трлн сумов (+26,7%).

Поступления, администрируемые налоговыми органами, составили 127,9 трлн сумов, что на 24,3 трлн сумов (+23,5%) больше показателя 2020 года, включая поступления по крупным налогоплательщикам — 82,3 трлн сумов (рост на 14,6 трлн сумов). Поступления, администрируемые таможенными органами, увеличились на 8,5 трлн сумов (+34,5%) — до 33,2 трлн сумов.

«На рост поступлений доходов в бюджет наряду с экономическим ростом оказало влияние сохранение высоких мировых цен на драгоценные металлы, ослабление карантинных ограничений, введение новых инструментов налогового контроля и администрирования», — отмечает Минфин.

Увеличение таможенных поступлений связано с ростом объёма облагаемого импорта и обменного курса, принимаемыми таможенными органами мерами по упрощению таможенных процедур, ускорению выпуска товаров в свободное обращение и внедрению новых методов таможенного администрирования, говорится в отчёте.

Структура доходов госбюджета

В 2021 году соотношение прямых (35,8%) и косвенных налогов (34,2%) в структуре доходов госбюджета сохранилось.

На структуру доходов бюджета за последние три года оказало влияние изменение мер налоговой политики, отмена ранее предоставленных налоговых льгот, расширение налоговой базы за счёт продолжающихся реформ в секторах экономики, а также динамика цен на сырьевые товары, сообщили в Минфине.

Изменение структуры налоговых поступлений связано также с ростом количества налогоплательщиков по отдельным видам налогов.

| Виды налогов | 2020 год (на конец года) | 2021 год (на конец года) | Отклонение |

| Налог на добавленную стоимость | 112 336 | 145 434 | 33 098 |

| Налог на прибыль | 112 336 | 145 434 | 33 098 |

| Налог с оборота | 208 091 | 299 036 | 90 945 |

| Налог на имущество юридических лиц | 58 856 | 69 353 | 10 497 |

| Земельный налог с юридических лиц | 158 675 | 170 539 | 11 864 |

| Налог за пользование водными ресурсами | 141 204 | 154 731 | 13 527 |

Изменения доходов по косвенным налогам

Поступления по косвенным налогам за 2021 год по сравнению с предыдущим годом увеличились на 9,9 трлн. сум (21,2%) и составили 56,3 трлн сумов.

Налог на добавленную стоимость

Поступления по НДС составили 52,8 трлн сумов (без учёта сумм возмещения) или увеличились по сравнению с 2020 годом на 12,6 трлн сумов.

Рост поступлений обеспечивается за счёт расширения налоговой базы (проведённой налоговой реформы и отменой налоговых льгот), экономического роста (включая ослабление карантинных ограничений, действовавших в 2020 году) и принимаемых мер по совершенствованию налогового и таможенного администрирования. Наряду с обеспечением полноты поступления НДС в бюджет, совершенствуется порядок возмещения налога, возникающего в результате превышения суммы НДС, относимого в зачёт, над суммой начисленного налога.

До 1 июля 2020 года возмещение НДС осуществлялось только компаниям-экспортёрам. Начиная с 1 июля 2020 года внедрена система и установлены сроки, позволяющие осуществлять возмещение НДС всем компаниям.

Так, если в 2020 году налогоплательщикам возвращено 9 трлн сумов, то за 2021 год — 14,4 трлн сумов (27,3% от поступивших средств).

С учётом сумм возмещения в размере 14,4 трлн сумов поступления по НДС в 2021 году в отчёте отражены в сумме 38,4 трлн сумов (поступления уменьшены на сумму возмещения).

Принимаемые меры по созданию равной конкурентной среды за счет отмены налоговых и таможенных льгот, а также улучшению администрирования собираемости налога на добавленную стоимость позволили увеличить эффективность НДС, отметили в Минфине.

Международные финансовые институты при анализе доходов от НДС применяют коэффициент эффективности НДС. Это обусловлено тем, что разные страны применяют разные налоговые ставки и порядок возмещения налога. При этом средний показатель по странам ОЭСР составляет около 60%, что обусловлено наличием необлагаемых НДС оборотов и пониженных ставок.

Эффективность НДС (по собираемости) увеличилась с 44,5% в 2020 году до 48% в 2021 году. (Эффективность сбора НДС = Доход от НДС в процентах от ВВП / Ставка НДС).

Акцизный налог

В 2021 году поступления акцизного налога по сравнению с 2020 годом увеличились на 1,4 трлн сумов — до 13,1 трлн сумов. Увеличение поступлений обеспечено, в основном, за счёт индексации налоговых ставок в феврале и октябре 2021 года в среднем на 15%.

При этом поступления акцизного налога по алкогольной продукции практически сохранились на уровне 2020 года несмотря на индексацию ставок.

Сокращение поступлений акцизного налога при импорте связано с его отменой на транспортные средства — с 1 августа 2020 года и на 73 товарные позиции (пищевые, электротехнические товары

Вместе с тем, отмена акцизного налога по отдельным видам товаров позволило легализовать их официальный импорт. Так, например, объём импорта колбасных изделий в 2021 году по сравнению с 2020 годом увеличился почти в 4 раза.

Таможенная пошлина

За 2021 год поступления таможенной пошлины составили 4,8 трлн сумов, или увеличились по сравнению с 2020 годом на 1,2 трлн сумов. Несмотря на рост поступлений таможенной пошлины в абсолютной величине, её доля в общих доходах бюджета сохраняется в пределах 2−3% (2019−2021 год).

Вместе с тем, до 31 декабря 2021 года был продлён срок применения нулевой ставки таможенной пошлины при ввозе на территорию Узбекистана 20 видов товаров. Сумма льгот в прошлом году составила 480 млрд сумов.

Отмечается, что в 2021 году доля облагаемого импорта таможенными платежами в общем объёме импорта составила 68,9% (в 2020 году — 54,5%).

Изменения доходов по прямым налогам

Поступления по налогу на прибыль составили 38,4 трлн сумов, увеличившись за год на 9,7 трлн сумов. Из общих поступлений налога на прибыль 25,7 трлн сумов или 67% приходится на предприятия по добыче золота и меди. На долю остальных налогоплательщиков, уплативших налог на прибыль, приходится 12,6 трлн сумов (+36,7%).

Основными факторами увеличения поступлений по налогу на прибыль являются:

- восстановление экономики и возобновление экономической активности;

- снижение налоговой ставки по налогу за пользование недрами по золоту и серебру с 20% до 15%;

- улучшение налогового администрирования и соблюдение налогоплательщиками налогового законодательства;

- рост мировых цен на золото в среднем на 1,7%.

Справочно: 10 693 (10,2%) налогоплательщиков завершили 9 месяцев 2021 года с убытком, а 40787 налогоплательщиков (38,9%) представили нулевые расчеты.

За счёт инвестиционного вычета (5% или 10%) за 9 месяцев 2021 года налогоплательщики единовременно уменьшили налоговую базу на 839,6 млрд сумов, что позволило оставить в их распоряжении около 130 млрд сумов.

Справочно: с 2022 года размер инвестиционного вычета увеличен в 2 раза (по зданиям с 5% до 10%, по новому технологическому оборудованию — с 10% до 20%).

Поступления по налогу с оборота за 2021 год составили 1,6 трлн сумов. Они увеличились за год на 295 млрд сумов.

Поступления по налогу с оборота увеличились в 72 районах и городах более чем на 25%, в 30 — на 15−25% и в 51 — до 15%. В 52 районах и городах поступления налога по сравнению с 2020 годом уменьшились.

За 2021 год поступления по налогу на доходы физических лиц составили 18,9 трлн сумов (рост 3,8 трлн сумов). В частности, налог, удерживаемый работодателями у источника выплаты, составил 17,5 трлн сумов, рост — 3,4 трлн сумов.

Основными факторами роста поступлений являются:

- возобновление экономической активности;

- повышение минимального размера заработной платы в бюджетном секторе в среднем на 12,8% по сравнению с 2020 годом;

- частичное восстановление выплат материального стимулирования в бюджетных организациях с начала 2021 года, которые были временно приостановлены в 2020 году;

- легализация численности и фонда оплаты труда в частном секторе.

Доходы по ресурсным налогам и налогу на имущество

Общие поступления по ресурсным налогам и налогу на имущество за 2021 год выросли на 1,8 трлн сумов, достигнув 23 трлн сумов.

Основная доля доходов этим налогам по-прежнему приходится на налог за пользование недрами — 68,6%. Большая часть (74%) этого налога собирается с горнодобывающих предприятий с госдолей.

Несмотря на снижение с 1 января 2021 года ставок налога за пользование недрами по золоту, палладию, серебру с 20% до 15%, поступления за год снизились всего на 600 млрд сумов. Причина — в росте цен на золото и медь в 2021 году, увеличении объёмов производства, а также изменения обменного курса.

Поступления по налогу на имущество и земельному налогу за 2021 год увеличились на 2,2 трлн сумов и составили 6,5 трлн сумов. Из них по налогу на имущество — 2,4 трлнсум, по земельному налогу — 4,1 трлн сумов.

Основными факторами роста поступлений являются:

- увеличение пониженной ставки по налогу на имущество с 0,2% до 0,4% и понижающего коэффициента к ставкам земельного налога с 0,1 до 0,25, применяемых в отношении линейных объектов и других объектов;

- индексация базовых налоговых ставок по земельному налогу за земли несельскохозяйственного назначения на 15%. При этом конкретный размер налоговых ставок определяется органами государственной власти на местах на основании базовых ставок с применением к ним повышающих и понижающих коэффициентов,

- в зависимости от их экономического развития и престижности района. Это позволило обеспечить дополнительные поступления от юридических лиц в местные бюджеты в размере 853 млрд сумов;

- индексация ставок по налогу на имущество физических лиц на 15% для жилых домов и квартир;

- рост количества облагаемых объектов недвижимого имущества.

Рост налогов на имущество и землю обусловлен:

- сдачей в эксплуатацию возведённых новостроек;

- выявлением в рамках проведённой инвентаризации объектов недвижимости, неучтённых в учётных данных органов кадастра.

Количество объектов недвижимости к концу 2021 года составило почти 8 млн объектов, в том числе 7, 5 млн объектов жилого фонда. Для сравнения, в 2016 году количество объектов жилого фонда составляло около 5,3 млн объектов.

Поступления за 2021 год по налогу за пользование водными ресурсами увеличились на 42,9% за год и составили 684 млрд сумов.

Прочие поступления и неналоговые платежи

Поступления по прочим доходам и неналоговым платежам составили в 2021 году 26,4 трлн сумов (131,8%). Основная часть поступлений приходится на дивиденды, выплачиваемые госпредприятиями (14 трлн сумов). Остальные доходы, включают доходы от приватизации государственных активов, от реализации «красивых» комбинаций номеров для автотранспортных средств, утилизационного сбора, государственной пошлины, сборов, штрафов и другие.