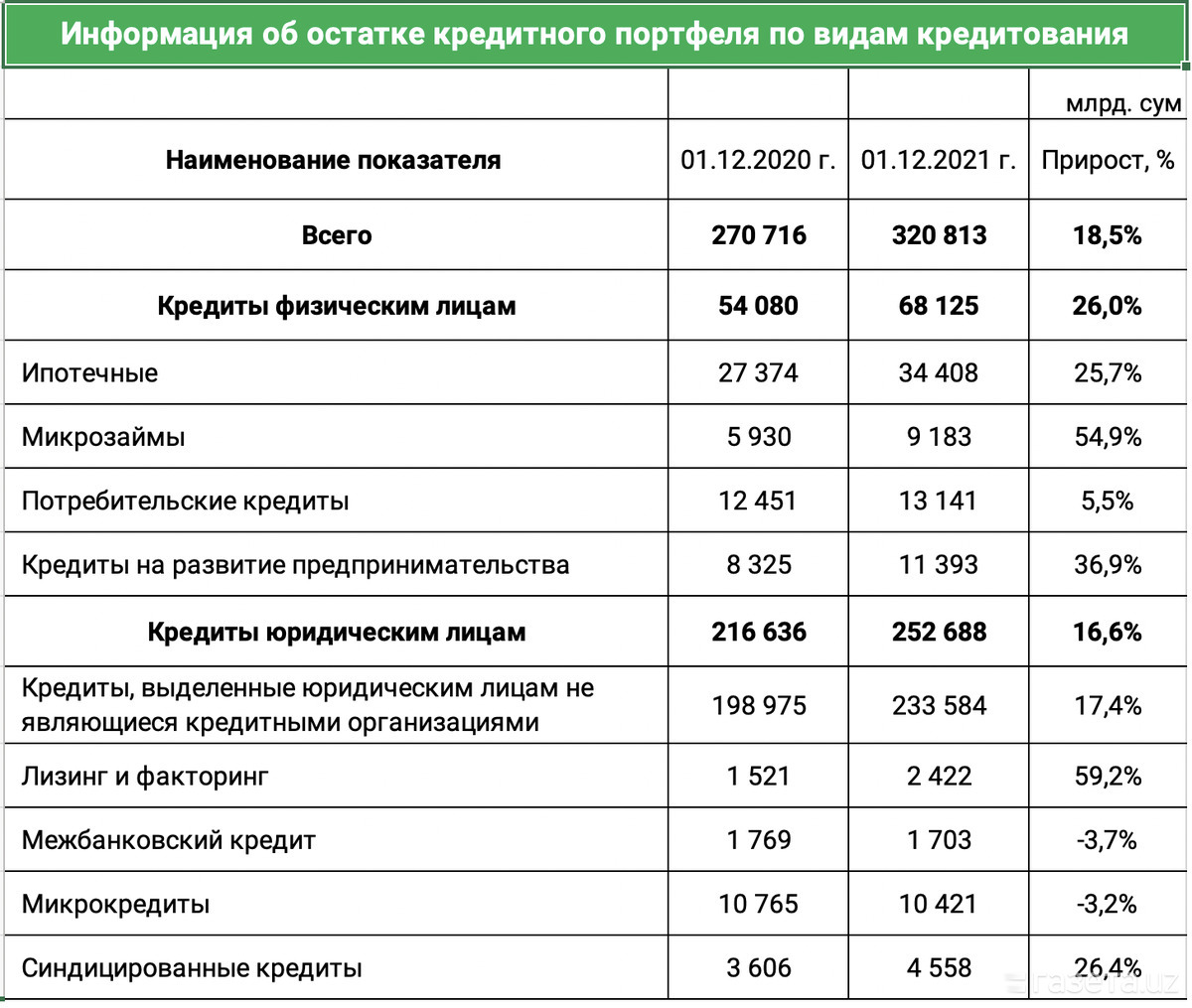

Остаток кредитного портфеля банков Узбекистана (остаток задолженности по кредитам, выданным банками юридическим и физическим лицам) на 1 декабря составляет 320,8 трлн сумов (29,6 млрд долларов). За год этот показатель вырос на 50 трлн сумов, или на 18,5%, следует из данных Центрального банка.

Большая часть кредитов приходится на юридических лиц — 252,6 трлн сумов (78,7%). За год объём выделяемых им ссуд вырос на 16,6%.

Объём кредитов физическим лицам достиг 68,1 трлн сумов, что на 26% больше, чем в прошлом году. Половина этих средств выделена для ипотечного кредитования — 34,4 трлн сумов.

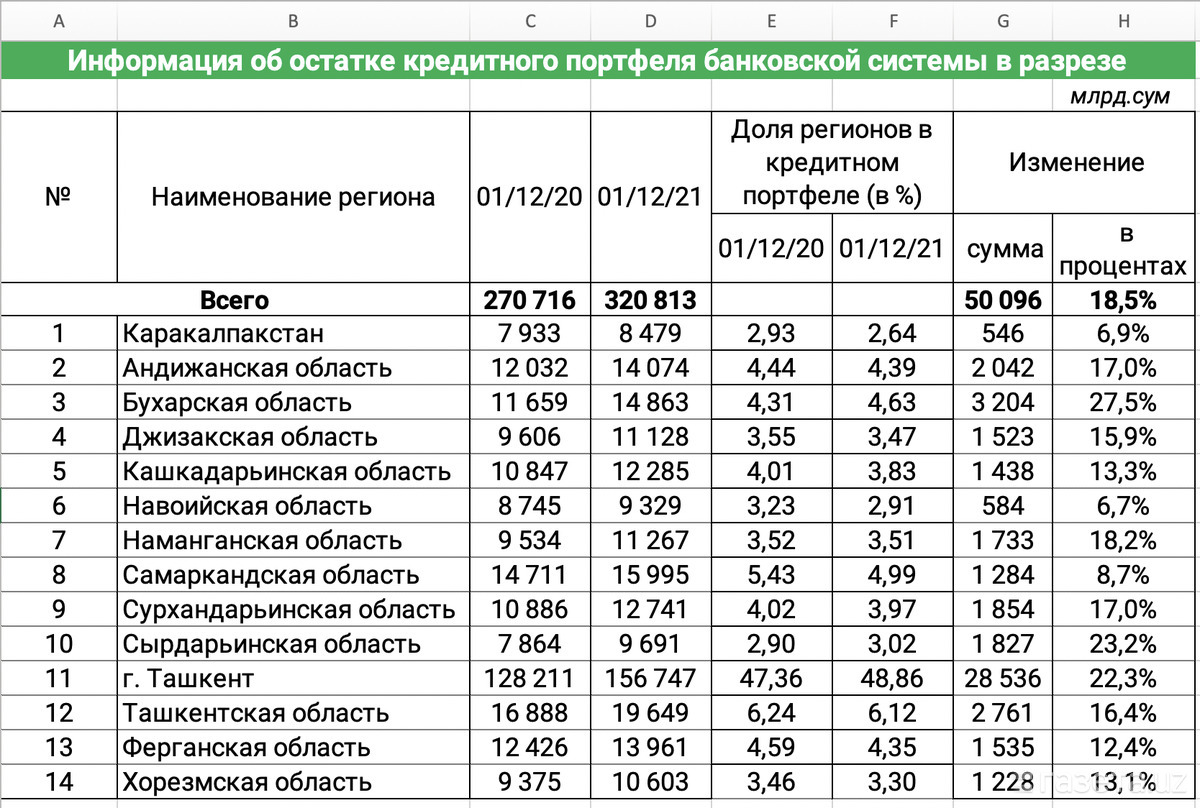

Почти половина — 48,8% (156,7 трлн сумов) — всех кредитов приходится на Ташкент. За год объёмы кредитования в столице увеличились на 28,5 трлн сумов (+22,3%). На втором месте — Ташкентская область, где кредитный портфель банков составляет 19,6 трлн сумов, или 6,1% всего портфеля.

Для сравнения — на долю Каракалпакстана приходится всего 2,6% (8,4 трлн сумов) всех кредитов, что в 18,5 раза меньше, чем в Ташкенте.

Доля Каракалпакстана и других регионов (кроме Бухарской и Сырдарьинской областей) в кредитном портфеле банков только сокращается.

В конце ноября заместитель председателя Центробанка Аброрхужа Турдалиев представил обзор состояния банковской системы Узбекистана и озвучил будущие этапы её развития. Он сообщил, что для снижения уровня долларизации создаётся хедж-фонд при Минфине, а при привлечении валютных кредитов будет проводиться «осторожная политика». Долю государства в банковском секторе намечено снизить до 40% в 2025 году.