Ситуация на ипотечном рынке Узбекистана за шесть месяцев 2021 года сформировалось под влиянием дисбаланса между высоким спросом на ипотечные кредиты и предложением жилья на первичном рынке, следует из отчёта Центрального банка.

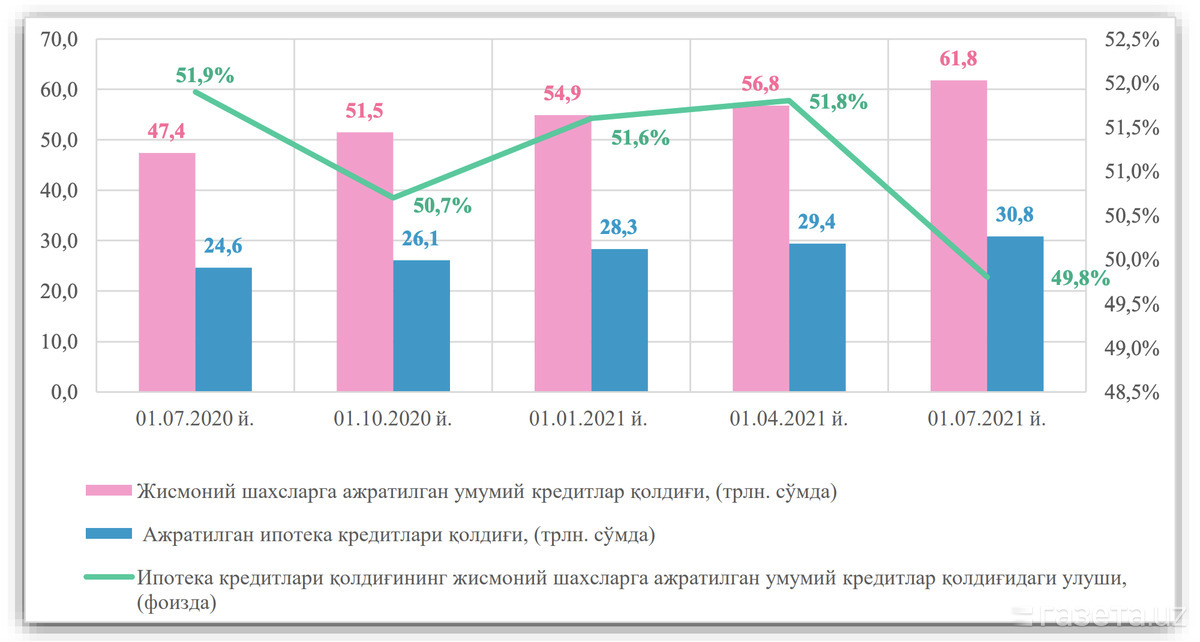

По состоянию на 1 июля остаток по ипотечным кредитам составил 30,8 трлн сумов, увеличившись на 25,2% (6,2 трлн сумов) по сравнению с соответствующим периодом 2020 года. При этом объём ипотечных кредитов, выданных в январе-июне 2021 года, снизился на 28,1% — до 3,5 трлн сумов.

В основном на снижение кредитования повлияли меры, направленные на дальнейшее развитие конкурентной среды на ипотечном рынке:

- начиная с целевых государственных программ на 2020 год прекращено строительство одноэтажных доступных жилых домов с участием инжиниринговой компании «Кишлок курилиш инвест»;

- при строительстве доступных многоквартирных домов в городах с участием инжиниринговой компании «Узшахар курилиш инвест» финансирование строительства доступных многоквартирных домов осуществляется после формирования в установленном порядке перечня потенциальных заёмщиков за счет их первоначальных взносов, ипотечных кредитов коммерческих банков, собственных средств компании, других не запрещенных законодательством источников.

За первые шесть месяцев текущего года доля ипотечных кредитов, выделенных на покупку домов, построенных СП «Кишлок курилиш инвест» и СП «Узшахар курилиш инвест», в общем объеме кредитов составила 19,8% (698,2 млрд сумов), что на 48,8% (2,66 трлн сумов) меньше показателя за аналогичный период прошлого года.

При этом доля кредитов, выданных по новой процедуре на основе рыночных принципов, увеличилась с 6,7% (328 млрд сумов) до 47,9% (1,67 трлн сумов).

Кроме того, в более чем 10 раз выросли объёмы ипотечного кредитования на вторичном рынке жилья. Если за первое полугодие 2020 года доля ипотечных кредитов, выделенных для покупки жилья на «вторичке», составляла 1,3% (63 млрд сумов), то в этом году показатель вырос до 18,6% (656 млрд сумов).

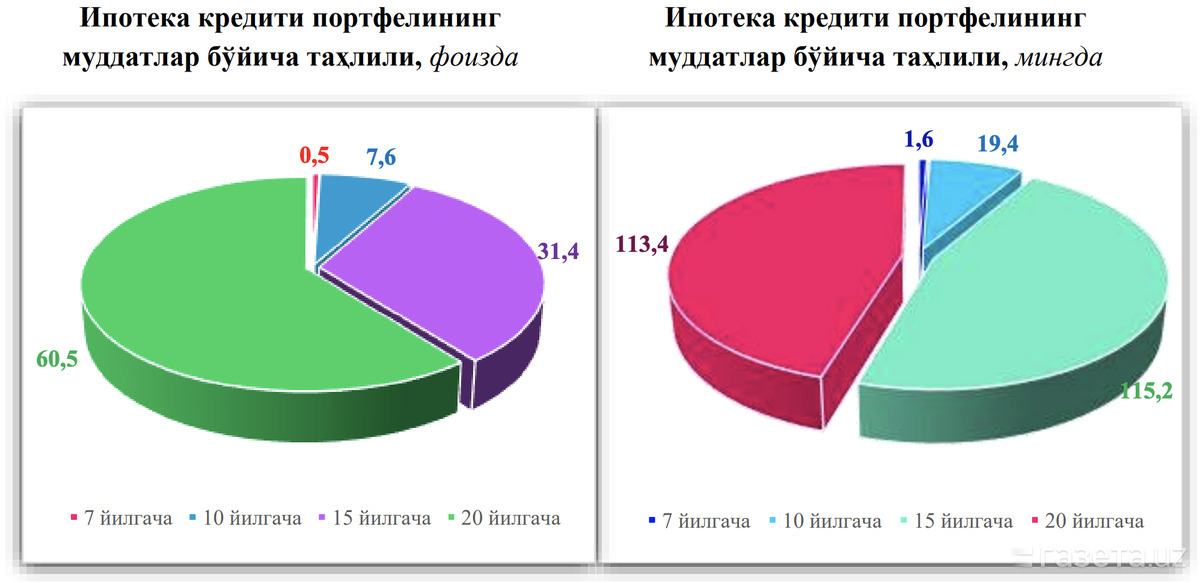

Из остатка по ипотечным кредитам (0,5% от общего остатка непогашенной ипотечной ссуды) доля кредитов сроком до 7 лет составляет 157,6 млрд сумов, до 10 лет — 2,33 трлн сумов (7,6%), до 15 лет — 9,66 трлн сумов (31,4%), до 20 лет — 18,64 трлн сумов (60,5%).

По итогам первого полугодия доля ипотечных кредитов в общей сумме выданных кредитов физическим лицам (61,8 трлн сумов) составила 49,8% (30,8 трлн сумов) по сравнению с 47,4 трлн сумов и долей в 51,9% (24,6 трлн сумов) за аналогичный период 2020 года.

В Центральном банке такую тенденцию связывают, в первую очередь, с дальнейшим ростом спроса на кредиты на производственные цели в результате улучшения бизнес-среды и смягчения карантинных ограничений.

Каждая шестая квартира — в ипотеку

В настоящее время каждая шестая квартира приобретается в ипотеку. За первые шесть месяцев этого года 25,3 тысячи квартир (15,5%) в общем объёме договоров купли-продажи недвижимости (163,4 тысячи) приобретены за счёт ипотечных кредитов (до этого было 22,9% или 32422 договоров ипотеки). В Сырдарьинской, Сурхандарьинской и Джизакской областях каждая четвертая квартира куплена в ипотеку.

В разрезе регионов наибольшая доля договоров купли-продажи жилья приходится на Ташкент (29%), Ташкентскую (12%), Ферганскую (9%) и Самаркандскую (7%) области. Низкие показатели зафиксированы в Сырдарьинской (2%), Джизакской (2%), Хорезмской (4%) и Навоийской (4%) областях.

В первом полугодии 2021 года на долю пяти регионов пришлось 61% всех выделенных ипотечных кредитов, в том числе на Ташкент — 28,2% (994,3 млрд сумов), Ферганскую область 9,3% (328,2 млрд сумов), Андижанскую область — 8,4% (294,3 млрд сумов), и Самаркандскую область — 7,8% (276,5 млрд сумов) и Ташкентскую область — 7,1% (248,7 млрд сумов).

Основная часть ипотечных кредитов предоставляет клиентам в возрасте 31−50 лет — 70% (2,46 трлн сумов). За ними следуют лица в возрасте 18−30 лет — 24% (847,9 млрд сумов) и старше 50 лет — 6% (206,4 млрд сумов).

Ухудшение качества портфеля ипотечных кредитов

Срок | Остаток по ипотечному кредиту | Проблемные кредиты | Рост остатка проблемных кредитов по сравнению с предыдущим кварталом |

| 01.07.2020 | 24 594,5 | 115,8 | 60,4 |

| 01.10.2020 | 26 050,3 | 215,5 | 99,7 |

| 01.01.2021 | 28 260,1 | 293,2 | 77,7 |

| 01.04.2021 | 29 389,7 | 414,8 | 121,6 |

| 01.07.2021 | 30 797,7 | 480,0 | 65,2 |

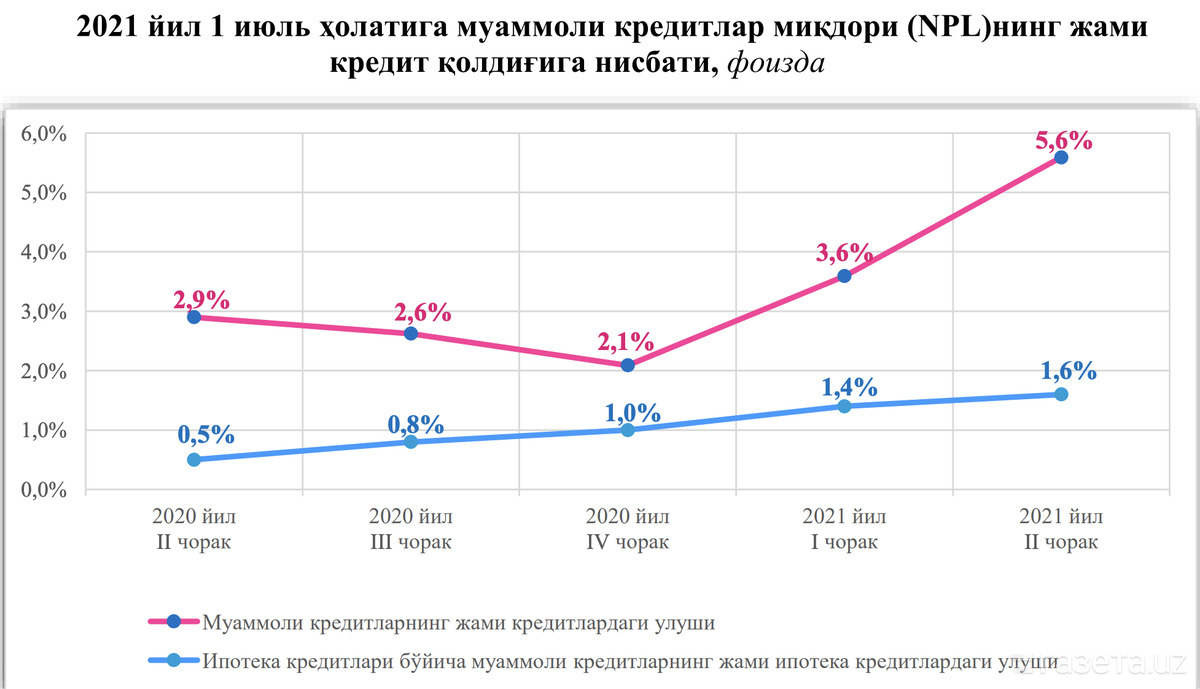

Для справки: Проблемные кредиты (NPL, Non-performing loan, неработающие кредиты) включают в себя кредиты, просроченные более чем на 90 дней и классифицируемые как неудовлетворительные, сомнительные и безнадежные.

За последний год остаток по ипотечным кредитам увеличился на 25,2% — с 24,6 трлн до 30,8 трлн сумов, а остаток проблемных ипотечных кредитов вырос более чем в 4 раза — с 115,8 млрд до 480 млрд сумов.

В ЦБ считают, что это связано со снижением платежеспособности населения из-за пандемии и льгот, предоставляемых для погашения кредитов (пролонгация выплат).

За январь-июнь 2021 года доля проблемных кредитов (NPL) выросла с 2,9% до 5,6% по сравнение с аналогичным периодом прошлого года, а доля проблемных ипотечных кредитов — с 0,5% до 1,6%. В частности, в Каракалпакстане и Джизакской области этот показатель составил 3,3%, а в Сурхандарье — 3,1%.

Доля проблемных кредитов в общем объёме ипотечных кредитов в Национальном банке достигла 3,8% (135,5 млрд сумов), в банке «Асака» — 2% (79,9 млрд сумов), в «Микрокредитбанке» — 1,6% (4,2 млрд сумов) и в Народном банке -1,5% (25,6 млрд сумов).