Доля проблемных кредитов банков Узбекистана по состоянию на 1 мая достигла до 4,4% от общей суммы выданных кредитов, следует из данных Центрального банка.

Для справки: Проблемные кредиты (NPL, Non-performing loan, неработающие кредиты) включают в себя кредиты, просроченные более чем на 90 дней и классифицируемые как неудовлетворительные, сомнительные и безнадежные.

Если банковская система завершила 2020 год с долей проблемных кредитов на уровне 2,1%, то на 1 февраля показатель вырос уже до 2,7%, а на 1 марта — до 2,8%, или 7,8 трлн сумов (всего в кредитном портфеле — 280,2 трлн сумов), на 1 апреля показатель вырос до 3,6%, или 10,1 трлн сумов (283,4 трлн сумов).

На 1 мая показатель вырос до 4,4%, или 12,9 трлн сумов (292 трлн сумов), то есть за месяц объём NPL вырос на 27%.

Доля проблемных кредитов выросла в 10 из 13 банках с государственной долей. В частности, у Узнацбанка (НБУ) показатель NLP увеличился с 1,9 трлн до 2,6 трлн сумов (на 36%), банка «Асака» — с 1,5 трлн до 1,7 трлн сумов, «Агробанка» — с 486 млрд сумов до 1,1 трлн сумов (в 2,3 раза), Народного банка — с 813 млрд до 1,1 трлн сумов (45,7%), «Кишлок курилиш банка» — с 379 млрд до 716 млрд сумов (на 88,8%) «Микрокредитбанка» — с 173 до 331 млрд сумов (91,3%), «Алокабанка» — с 8 млрд до 256 млрд сумов (в 300 раз) и других.

В свою очередь, NPL снизился в «Узпромстройбанке», «Пойтахт банке» и «Узагроэкспортбанке».

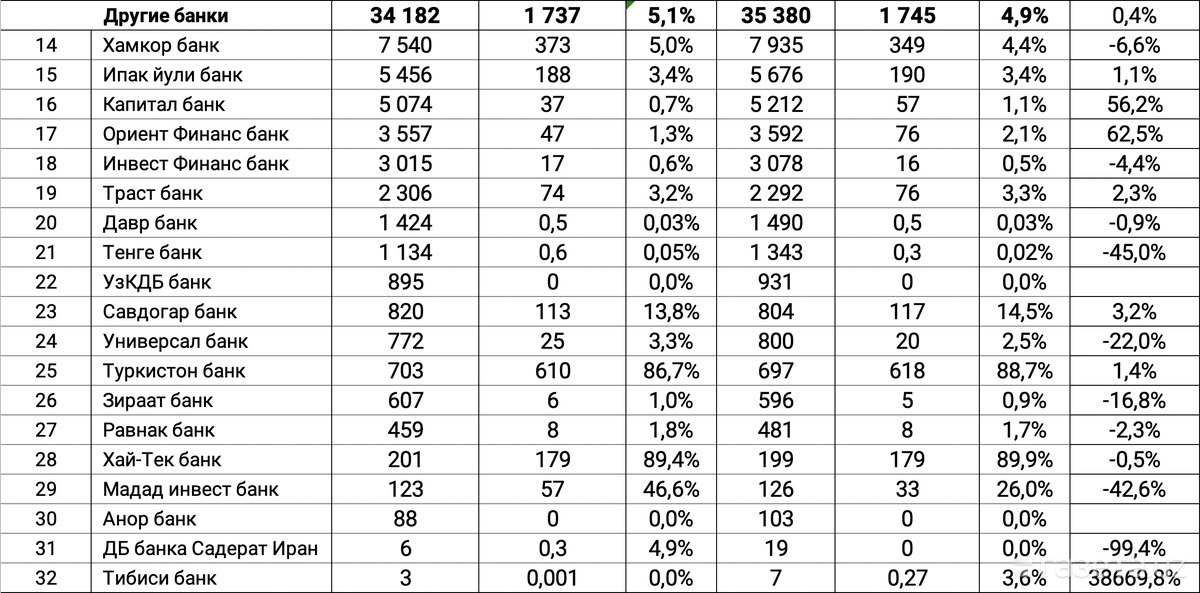

Качество кредитного портфеля среди частных банков практически не изменилось (рост NPL на 0,4%), но остаётся сложной ситуация в банке «Туркистон», Hi-Tech Bank и Madad Invest Bank.

С чем связан рост проблемных кредитов

Вначале июля стресс-тесты Центрального банка показали, что доля проблемных кредитов может увеличиться в несколько раз, что представляет серьёзный вызов для банковской системы. Прогнозировалось, что ряд предприятий не сможет обслуживать свои кредиты после 1 октября.

Директор Департамента методологии регулирования деятельности кредитных организаций ЦБ Санжар Носиров отмечал, что из-за пандемии коронавируса деловая активность в стране резко снизилась, а предприятия и население испытывают сложности в погашении задолженности перед банками из-за карантинных ограничений.

В апреле заместитель председателя ЦБ Аброрхужа Турдалиев сообщал, что показатель NPL в кредитном портфеле банков продолжит расти.

«Мы ожидаем, что этот уровень будет всё-таки поэтапно расти, поскольку пандемия своё влияние оказывает. Есть переменные, которые влияют на ситуацию. Эта цифра будет расти, но мы считаем, что она останется однозначной. На самом деле этот уровень достаточно приемлемый, поскольку на сегодняшний день уровень капитала и ожидаемой прибыли будет покрывать», — заявил он.

Замглавы ЦБ подчеркнул, что предстоящий рост доли проблемных кредитов «существенно не повлияет на устойчивость банковской системы».

Реакция президента

На ситуацию с проблемными кредитами также обратил внимание президент Шавкат Мирзиёев. На видеоселекторном совещании 12 мая он сообщил, что в сфере промышленности сформировались NPL на 3 трлн сумов, услуг и торговли — 2,1 трлн сумов, сельского хозяйства — 1,8 трлн сумов, строительства — 978 млрд сумов, транспорта и коммуникаций — 547 млрд сумов. В разрезе регионов этот показатель в Самаркандской, Сурхандарьинской и Ташкентской областях составляет по 1 трлн сумов.

Президент подчеркнул, что заместители премьер-министра, хокимы областей, районов и городов, руководители секторов и банков будут персонально отвечать за возврат этих кредитов.

«Мы выделяем беспрецедентные средства. Если мы будем выдавать их всем и никто не будет отвечать за возврат средств, кто будет вести учёт в государстве? Каждый хоким должен отчитаться о погашении кредитов в своём регионе», — сказал он.

Первый вице-премьер Ачилбай Раматов и другие вице-премьеры Джамшид Кучкаров, Сардор Умурзаков, Шухрат Ганиев, Бехзод Мусаев и Азиз Абдухакимов вместе с хокимами областей должны были провести полную инвентаризацию проблемных долгов предприятий, входящих в их комплекс, а затем утвердить график возвращения средств. До конца второго квартала поручено обеспечить возврат не менее 25% средств, а к концу года — все 100%.