Доля проблемных кредитов банков Узбекистана по состоянию на 1 июля достигла до 2,9% от общей суммы выданных кредитов, следует из данных Центрального банка.

Для справки: Проблемные кредиты включают в себя кредиты, просроченные более чем на 90 дней и классифицируемые как неудовлетворительные, сомнительные и безнадежные.

Ситуация с проблемными кредитами в начале 2020 года

На начало года общий объем проблемных кредитов банков страны составлял 3,2 трлн сумов, из которых неудовлетворительные — 43%, сомнительные — 19%, и плохие — 38%, говорится в отчете ЦБ о развитии банковской системы в 2019 году.

Доля проблемных кредитов в общем объеме ссуд является показателем качества кредитного портфеля, и его увеличение — ключевой фактор, вызывающий серьезные убытки и проблемы с ликвидностью в будущем, отмечается в отчете. На 1 января этот показатель составлял 1,5%.

Снижение качества активов в банках — отношение чистых проблемных кредитов к общему капиталу, показывающий вероятный размер уменьшения капитала банка, сократилось на 1,6% в 2019 году, и на 1 января составило 2,7%.

Ситуация в апреле-июле

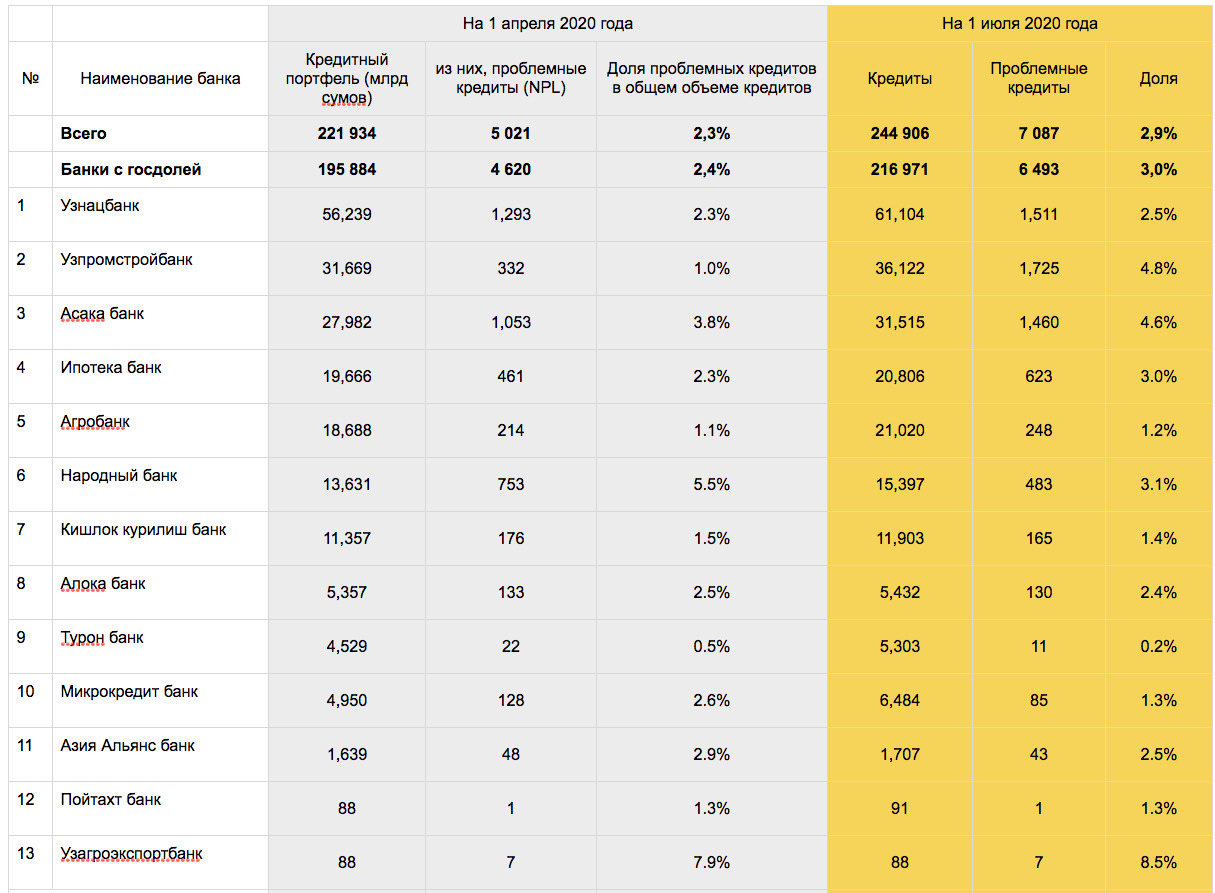

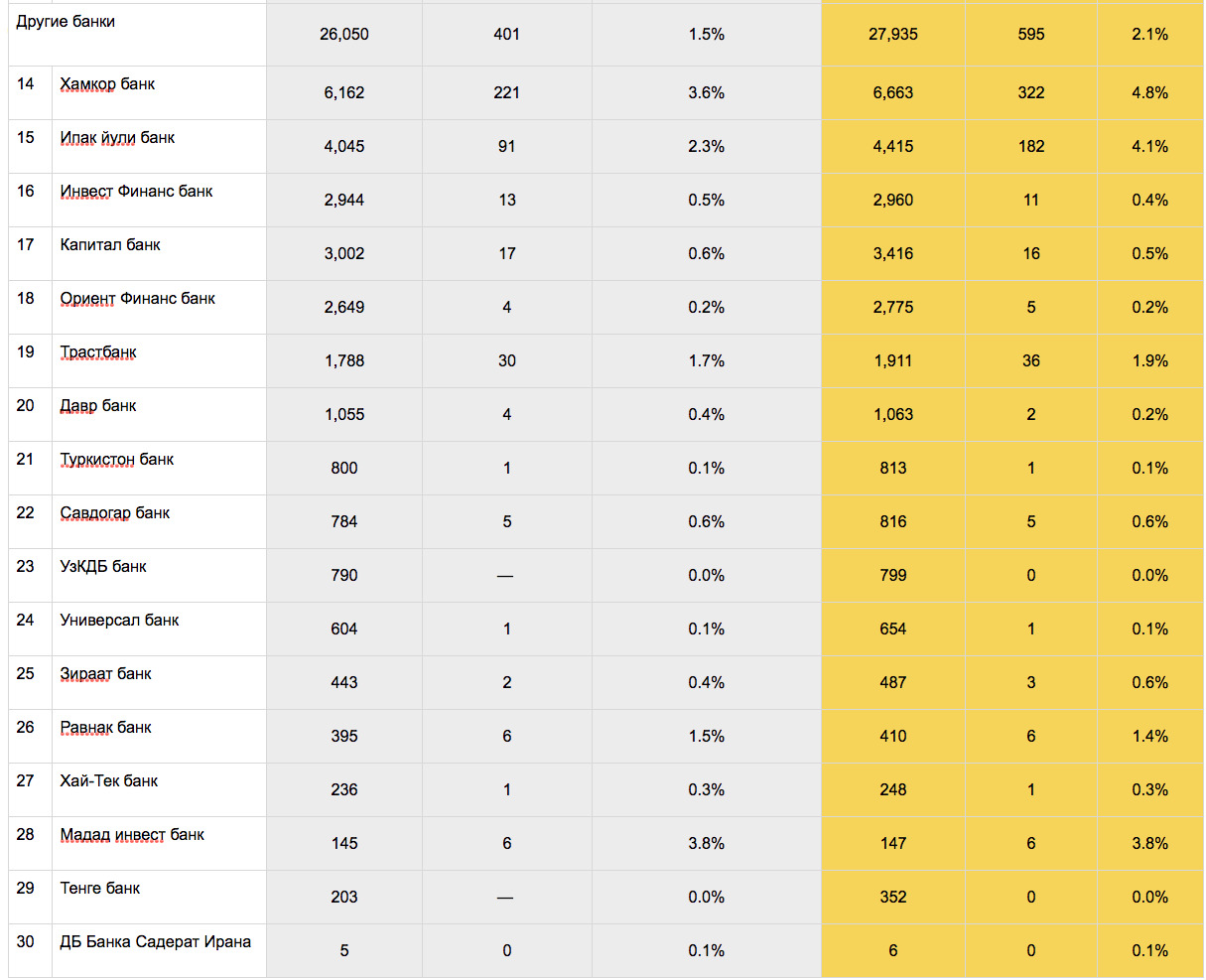

Источник: Центробанк. Нажмите для увеличения.

На 1 апреля доля проблемных кредитов в банковском секторе увеличилась с 1,5% до 2,3% — с 3,2 трлн до 5 трлн сумов, а на 1 июля — до 2,9% (7 трлн сумов). Среди банков с государственной долей этот показатель по итогам первого полугодия составляет 3% (6,49 трлн сумов).

Качество кредитного портфеля в апреле-июне ухудшилось практически во всех банках. В частности, среди банков с госдолей: в «Узпромстройбанке» — с 1% до 4,8%, «Асака» — с 3,8% до 4,6%, «Ипотека-банке» — с 2,3% до 3%, Узнацбанке (НБУ) — с 2,3% до 2,5%, «Узагроэкспортбанке» — с 7,9% до 8,5%.

Народный банк, «Кишлок курилиш банк», «Алокабанк», «Туронбанк», «Микрокредитбанк» и Asia Alliance Bank за текущий период смогли снизить долю неработаюших кредитов и улучшить качество кредитного портфеля.

Среди других банков (без госдоли) также наблюдался рост проблемных кредитов: у Hamkorbank — с 3,6% до 4,8%, банка «Ипак Йули» — с 2,3% до 4,1%, у «Трастбанка» — с 1,7% до 1,9% и другие.

Как планируется улучшить ситуацию

В начале июля стресс-тесты Центрального банка показали, что доля проблемных кредитов может увеличиться в несколько раз, что представляет серьезный вызов для банковской системы. Прогнозировалось, что ряд предприятий не сможет обслуживать свои кредиты после 1 октября.

Директор Департамента методологии регулирования деятельности кредитных организаций ЦБ Санжар Носиров в середине июля отмечал, что из-за пандемии коронавируса деловая активность в стране резко снизилась, а предприятия и население испытывают сложности в погашении задолженности перед банками из-за карантинных ограничений.

«Банковская система пролонгировала сроки погашения кредитов населения и субъектов предпринимательства на 25 трлн сумов. Несмотря на пролонгирование кредитов, снижение ликвидных средств, банки должны выполнять свои обязательства. Например, перед иностранными банками выполнены обязательства на 3,5 трлн сумов, выделены кредиты экономике на 59 трлн сумов, а это не может не повлиять на финансовое состояние банков», — объяснял он.

По его словам, Центробанк пришел к выводу, что единственный путь обеспечения стабильности банковской системы — возобновление и обеспечение бесперебойной деятельности предпринимателей, которые являются клиентами банков.

В общей сложности, как сообщил Санжар Носиров, свыше 18 тысяч предприятий, которые приостановили работу из-за карантина, задолжали банкам.