Постановлением президента «О мерах по реформированию и обеспечению ускоренного развития страхового рынка Республики Узбекистан» от 2 августа 2019 года было принято решение о поэтапном увеличении требований к размеру минимального уставного капитала страховых компаний, дифференцированных в зависимости от видов страховой деятельности.

Согласно документу, с 1 июля требование по минимальному размеру уставного капитала к компаниям по обязательному страхованию увеличатся с 15 до 25 млрд сумов (до 2,42 млн долларов США), а к капиталу компаний по добровольному страхованию — с 10 до 15 млрд сумов (1,5 млн долларов). Компании, занимающиеся исключительно перестрахованием, должны будут иметь капитал не менее 35 млрд сумов (3,47 млн долларов).

Таблица 1. Минимальные требования к капиталу страховщиков, в млн долл. США. (Данные взяты из источников [1], [2], [3], [4], [5], [6] и переведены в долл. США по курсу на 10 июня 2020 года.)

В некоторых развитых странах вместо определённого минимального капитала требуется поддерживать коэффициент маржи платежеспособности или коэффициент капитала на основе риска (RBC — risk based capital ratio). Например, в Южной Корее действует закон, по которому коэффициент капитала на основе риска не должен быть ниже 100% (RBC ratio), а в Японии дополнительно к минимальному капиталу в размере 9,31 млн долларов страховые компании должны поддерживать коэффициент маржи платежеспособности не менее 200%.

Однако во многих странах постсоветского пространства существуют только минимальные требования к капиталу страховщиков. Самые высокие требования у соседнего Казахстана — около 9 млн долларов. Далее идут Азербайджан с высоким требованием к страхованию жизни (5,9 млн долларов), Беларусь (4,64 млн долларов) и Россия (4,52 млн долларов за услуги страхования жизни).

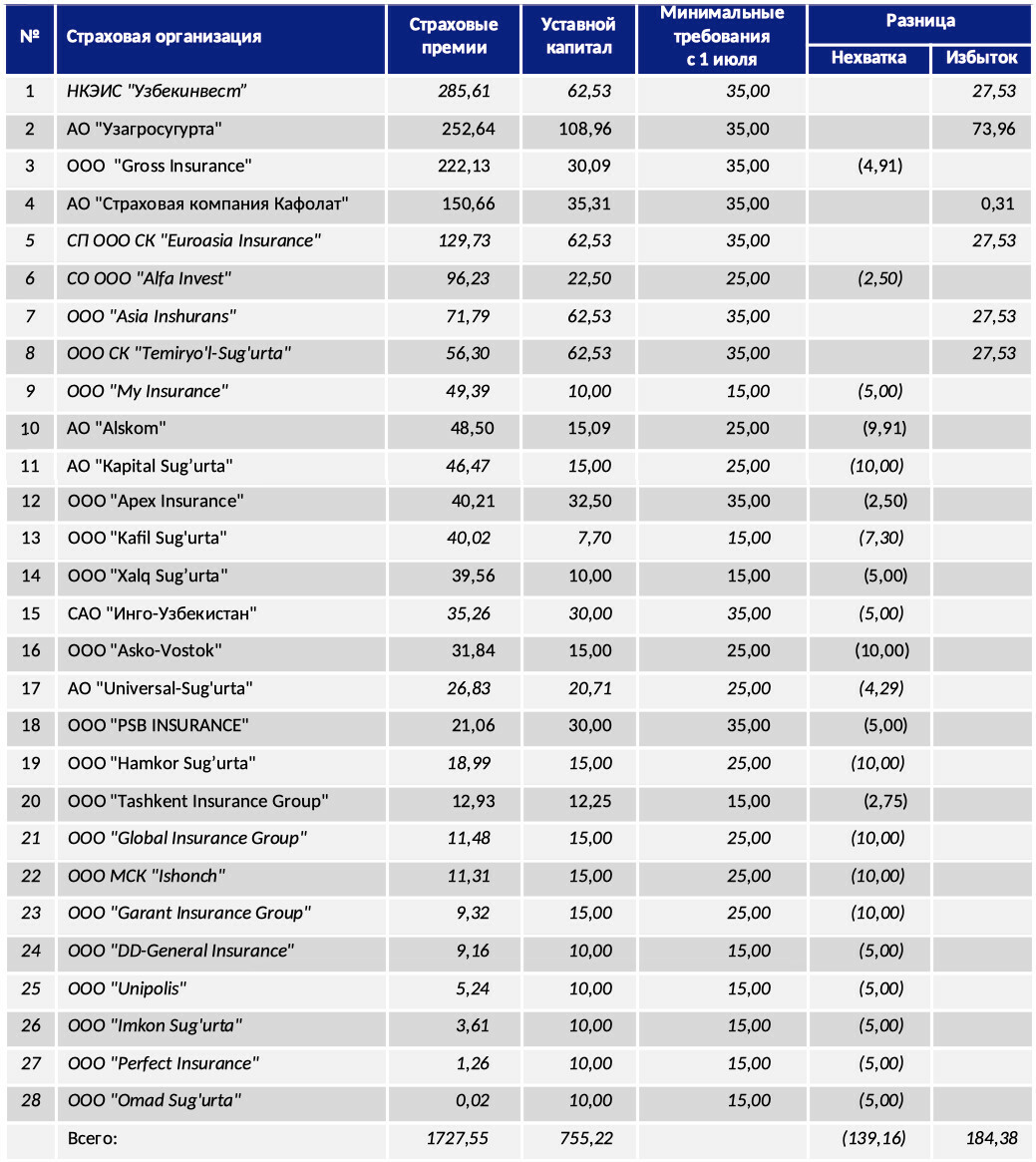

На сегодняшний день на рынке Узбекистана страховой деятельностью занимаются 28 компаний с совокупным уставным капиталом 755,2 млрд сумов. По последним имеющимся данным, примерно 10 компаний, оказывающих услуги по обязательному и добровольному страхованию, не нуждаются в докапитализации. Оставшимся 18 компаниям необходимо увеличить свой капитал в целом на 140 млрд сумов.

По нашему мнению, требования к минимальному капиталу страховщиков в Узбекистане завышены относительно объёма рынка и динамике его роста и приведут к его консолидации вокруг крупных государственных компаний и некоторых крупных игроков, что в итоге повлечёт сокращение конкуренции. Многие частные клиенты, которые могут пользоваться специально разработанными под них тарифами и услугами независимых страховых компаний, потеряют такую возможность и стоимость страхования для них увеличится.

На данном этапе внедрение относительной шкалы требований к капиталу, казалось бы, стало обоснованной мерой — зачем небольшой компании, работающей только в Ташкенте всего с десятком корпоративных клиентов, отвечать таким же требованиям, как и гиганту с филиалами в каждом крупном населённом пункте? У этих компаний совсем разные стратегии и риски. Но на деле выходит так, что небольшая компания вынуждена иметь большой капитал, тем самым снижая доходность на него, тогда как достаточно крупные игроки за пределами первой пятёрки могут быть недокапитализированы и постоянно искать дополнительный капитал, тем самым отвлекая существенную часть усилий менеджмента от основной деятельности на поиск новых инвесторов.

Из таблицы 1 видно, что требования к размеру капиталу в Узбекистане по сравнению с другими странами относительно низкие, однако если сравнить показатели отношения минимального капитала к ВВП на душу населения, то утверждение выше становится очевидным — небольшой объём ВВП на душу населения показывает, что требования завышены в несколько раз относительно как развитых, так и развивающихся рынков.

Согласно расчётам, минимальный размер требования по капиталу в Узбекистане в 1354 раза выше подушевого ВВП. Это самый высоких показатель среди рассматриваемых стран (график 1) — большинство стран СНГ в 2 раза ниже, а развитые страны более чем в 10 раз ниже в данном списке.

График 1. Отношение подушевого ВВП к размеру минимальных требований к капиталу страховщика.

Более того, объём собранных премий в расчёте на одного человека в Узбекистане в десятки раз меньше, чем в соседних странах. Например, в Казахстане и России в среднем на одного человека приходится 68 долларов и 146 долларов соответственно, тогда как в Узбекистане — 6,7 доллара. Самые высокие показатели у США — 3681 доллар. Более того, в Узбекистане наблюдается самая низкая доля собранных премий на человека по отношению к ВВП на душу населения — 0,37%, в то время как в России, Турции и Украине этот показатель превышает 1,3%.

График 2. Объём собранных премий на душу населения и её доли от подушевого ВВП, в долл. США. (Данные взяты из источников [1], [2], [3], [4], [5], [6], [7] и переведены в долл. США по курсу на 10 июня 2020 года.)

Согласно постановлению президента, со следующего месяца минимальные требования к капиталу страховых компаний, занимающихся добровольным страхованием, увеличатся вдвое, тогда как собранные страховые премии за 2019 год по рынку выросли на 41,5% и только за счёт прибыли покрыть рост капитала невозможно.

В среднем по рынку на каждую компанию приходится 61 млрд сумов собранных премий в год. Чтобы обеспечить рост капитала с 15 до 25 млрд, компании нужно вложить дополнительно 10 млрд,

Можно сделать вывод, что практика увеличения минимальных требований капитала страховщиков в Узбекистане является губительной для развития конкуренции на рынке со стороны небольших частных игроков.

Тем более это становится очевидно из-за последствий крупных форс-мажорных факторов — штормового ветра в Бухаре, прорыва дамбы Сардобинского водохранилища и, конечно, вынужденной приостановки многих сфер экономики страны из-за карантинных мер. В такой ситуации необходимо как минимум отсрочить введение сроков действия новых требований к размеру капитала на ближайшие 12 месяцев, дав возможность компаниям разработать новые стратегии развития в сложившихся условиях с учётом возможных рисков продолжения карантинных мероприятий.

При относительно небольших объёмах премий на человека и объёме ВВП у страховщиков достаточно высокие требования к капиталу. Замена минимальных требований к капиталу другим инструментом может способствовать более активному росту рынка. Например, можно использовать практику поддержания коэффициента маржи платежеспособности, как в Японии, или коэффициента капитала на основе риска, как в Южной Корее. Таким образом, объём бизнеса и премий будет определять необходимый уровень капитала, и все компании будут находиться в равных условиях.

Если хочешь расти и увеличивать бизнес, нужно найти дополнительный капитал. Такая система успешно и много лет действует в банковском секторе в виде требований к достаточности капитала. Почему же этот опыт не может быть распространён и на страховой бизнес?

* Из-за недоступности точных данных по размеру капитала всех компаний размер капитала компаний, выделенных курсивом, указан предположительно по размеру минимальных требований в их сфере страхования, а сумма остатка была поровну поделена между остальными крупными компаниями. Нажмите для увеличения.

Мнение автора может не совпадать с мнением редакции.

Улугбек Фазилов является финансовым аналитиком инвестиционной компании Avesta Investment Group.

Улугбек Фазилов является финансовым аналитиком инвестиционной компании Avesta Investment Group.

Улугбек Фазилов является финансовым аналитиком инвестиционной компании Avesta Investment Group.