Центральный банк Узбекистана с 1 января 2020 года вместо ставки рефинансирования ввел основную ставку и установил процентный коридора по денежно-кредитным операциям, сообщила пресс-служба ЦБ.

Как «Газета.uz» сообщала ранее, внедрение основной ставки и процентного коридора поможет определить реальную стоимость денег через регулярные операции на открытом рынке. Уровень основной ставки будет обсуждаться на собрании правления Центрального банка не менее 8 раз в год (сейчас ставка рефинансирования определяется 4 раза в год).

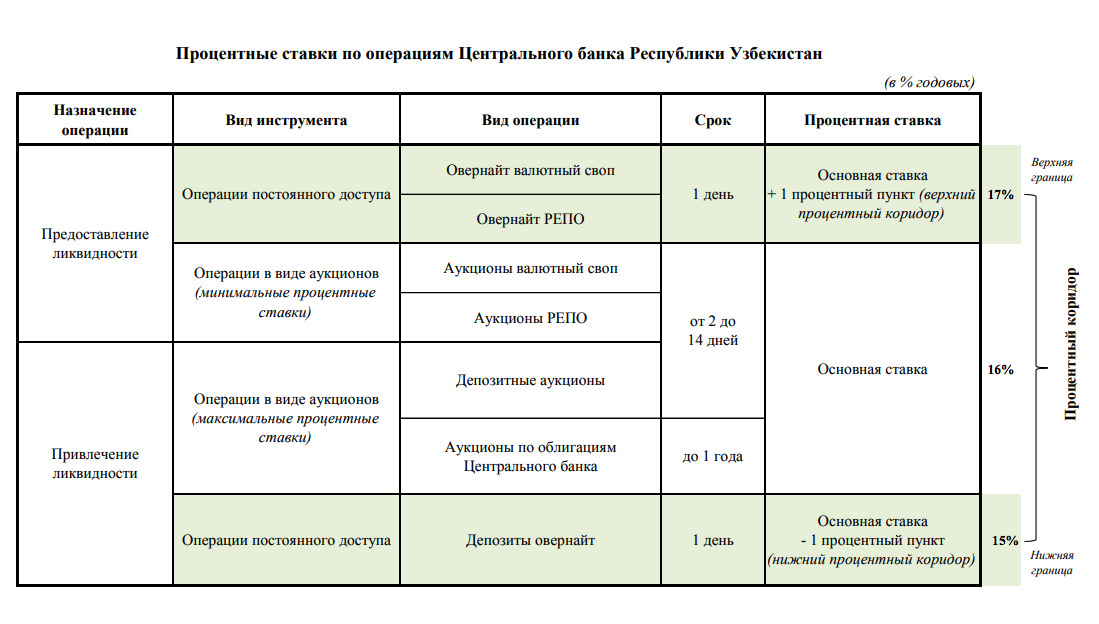

При этом основная процентная ставка установлена на уровне текущей ставки рефинансирования ЦБ — 16%, процентный коридор — в размере ± 1 процентный пункт. В то же время ставка рефинансирования сохраняет свою силу, и в случаях, описанных в законодательстве, а также в других случаях ее размер равен размеру основной ставки.

Операционной целью Центробанка является эффективное управление процентными ставками на межбанковском денежном рынке и обеспечение нахождения их в пределах установленного процентного коридора с помощью основной ставки и денежно-кредитных операций.

Для предотвращения резких колебаний процентных ставок на денежном рынке, формирования их в пределах установленного процентного коридора или вблизи уровня основной процентной ставки, Центральный банк использует следующие виды денежно-кредитных операций (инструменты):

- однодневные (овернайт) валютные свопы и операции РЕПО постоянного доступа предоставляются по фиксированным процентным ставкам и определяют верхнюю границу процентного коридора (основная ставка плюс 1 процентный пункт);

- однодневные (овернайт) депозиты постоянного доступа предоставляются по фиксированным процентным ставкам и определяют нижнюю границу процентного коридора (основная ставка минус 1 процентный пункт);

- аукционы валютного свопа, РЕПО и депозитные аукционы сроком до 2 недель, процентные ставки по которым формируются вблизи уровня основной ставки Центрального банка;

- размещение среди коммерческих банков краткосрочных (трех- и шестимесячных) облигаций Центрального банка посредством проведения аукционов с целью регулирования структурного профицита ликвидности в банковской системе и формирования базы залогового обеспечения по операциям предоставления ликвидности коммерческим банкам.

Информация о проведении аукционов валютного свопа, РЕПО и депозитных аукционов будет регулярно публиковаться на официальном веб-сайте Центрального банка.

Как работает основная ставка

Как объяснили «Газете.uz» в ЦБ, регулятор определяет направления денежно-кредитной политики (ДКП) через основную ставку, от которой отталкиваются все остальные ставки денежного рынка, в том числе краткосрочные, по которым банки заимствуют средства друг у друга.

Изменение основной ставки ЦБ предполагает соответствующие изменения в рыночных процентных ставках (этот момент является определяющим в эффективности ДКП), которые происходят в результате действия операционного механизма ДКП. Она влияет на стоимость финансовых ресурсов и уровень процентных ставок в экономике, а также на финансовые и инвестиционные решения населения и бизнеса. Процентная политика направлена на поддержание определенного уровня процентных ставок в экономике для обеспечения положительных реальных ставок по активам в национальной валюте.

«Ставка рефинансирования — процентная ставка Центрального банка, которая используется в операциях регулятора с коммерческими банками по предоставлению кредитов. Ставка рефинансирования по сущности работает в одну сторону, основная ставка — для предоставления и абсорбирования (поглощения) ликвидности. Это уже полноценный процентный инструмент», — отметили в ЦБ.

В случае риска перегрева / переохлаждения экономики (слишком высокий спрос по отношению к потенциальному выпуску денежной массы), ЦБ может принять решение о повышении / снижении основной процентной ставки. Так, заимствование у Центрального банка со стороны банков становится более дорогим / дешевым, что отражается на соответствующей стоимости межбанковских кредитов, и, следовательно, на процентных ставках по кредитам всей экономике.

Как новые инструменты должны помочь снизить проценты по кредитам

Директор Департамента денежно-кредитной политики ЦБ Бехзод Хамраев объяснил необходимость введения новых инструментов.

«Например, банк взял депозит на 100 сумов и платит за него 20−22% в год. Из этих 100 сумов банк 60% использует для выдачи кредитов населению или бизнесу, остальные 40% просто хранятся на корреспондентском счете. При определении процентной ставки кредита банк учитывает затраты, включая сумму (депозит), которая хранится на коррсчете, за которую он платит проценты. Это приводит к структурному профициту ликвидности в банках (характеризующий избыток денег в банковской системе — ред.)», — заявил он.

Структурный профицит ликвидности означает, что денег у банков так много, что они уже не заинтересованы в привлечении средств ЦБ, а, напротив, сами выступают его кредиторами, размещая излишнюю ликвидность на депозитах и корсчетах.

«В таких условиях мы вводим два инструмента — мы можем взять излишки денег на однодневные депозиты и двухнедельные аукционные депозиты. То есть банк может использовать свободные средства для размещения в Центральном банке и получать за это проценты. Или же, если банкам нужны деньги на один день или две недели, то мы предлагаем однодневные свопы и операции РЕПО или двухнедельные аукционы, валютные свопы, РЕПО и депозитные аукционы», — сказал Бехзод Хамраев.

Глава Департамента денежно-кредитной политики ЦБ считает, что эти меры должны помочь снизить процентные ставки банковских кредитов.

«Если мы будем активно проводить такие операции, то свободные средства в банках тоже будут двигаться, что по нашим расчетам должно в итоге привести к снижению процентных ставок по рыночным кредитам. Поскольку банк теперь будет получать проценты по размещенным в ЦБ свободным средствам, то есть у него есть новый инструмент для вложения средств, учитывая что рынка ценных бумаг у нас практически нет», — объяснил он.

При этом Бехзод Хамраев признал, что снижение процентных ставок также сильно зависит от конкуренции на банковском рынке, финансовой грамотности населения и стоимости финансовых ресурсов (которые напрямую зависят от уровня инфляции и инфляционных ожиданий населения).

«Нужно учитывать конкуренцию между банками. Еще рынок перенасыщен кредитами, но из-за низкой финансовой грамотности население вообще без сомнений берет кредиты по 30−35%, включая автокредиты, проценты по которому в итоге переваливает стоимость еще одной машины. Нам нужно больше работать в этом направлении и повышать финансовую грамотность населения», — уточнил он.

Бехзод Хамраев отметил, что банки также могут вкладывать свободные средства в облигации Центрального банка и облигации Министерства финансов и получать дополнительный доход.

Глава департамента отметил, что указом президента от 18 ноября 2019 года намечены разработка и внедрение курсов по развитию финансовой грамотности в учреждениях среднего и профессионального образования к сентябрю 2020 года.